日前,有着”户外用品第一股”之称的探路者对外发布公告,“拟筹资发展业务,欲出售北京市海淀区一处自有房产”而遭到外界质疑;在此之前,其董事长兼总裁王静,亦曾因登顶珠峰遭到投资者称其“不务正业”,而被推上舆论的风口浪尖。

看似探路者正在遇到麻烦,事实也确实如此。作为曾经的本土户外用品龙头,探路者市占率曾长期保持行业领先;为巩固行业地位,上市公司亦曾借助对外并购,欲建立起“户外+旅行+体育”为主业的多主业“生态圈”,并欲最终实现借助借助横向并购,打造“线上+线下”融合确立公司核心竞争力。

然而,经过多年发展,不但上市公司并购的子公司业务发展异常艰辛,甚至已经严重拖累探路者主业发展;受此影响,探路者继2017年遭遇上市以来首次亏损之后,2018年业绩依然出现大幅巨亏。

从当前发展形势来看,尽管探路者期望回归主业,并利用冬奥会之机“进军”冰雪产业,以此扭转不利“战局”;面对自身软肋与国内各大知名运动品牌的联合冲击,探路者的发展战略恐怕凶多吉少。

“偶发事件”频出,深层次积弊渐露

尽管探路者突然变卖自家房产,与董事长登顶珠峰遭到投资者非议看似“偶然”,但其背后隐含的深层次矛盾,却直指上市公司近年来主营业务发展中的一系列深层次积弊。

根据探路者此前发布的公告称“探路者拟与中国医院协会签署相关《买卖合同》,拟出售位于北京市海淀区知春路6号锦秋国际A座21层的自有房产。”公告进一步指出,该房产帐面原值为3281.82万元,经双方协商一致,最终成交价近7885万元为人民币,房屋增值近140%。尽管,探路者为卖房给出的解释为“基于公司总部人员集中办公的规划及为有效盘活公司存量资产,获得更多资金支持经营业务发展”;然而,看似偶发的事件的背后却隐藏重重玄机。

有业内人士对盎司财经表示“探路者连续两年巨亏且现金流异常紧绷,通过处置资产回笼资金,可以利用会计制度把资产直接变成收益,属于改善业绩最快的方式。”该人士进一步对盎司财经解释道“从侧面来说,上市公司急于卖房的背后,却传达出主业不够,副业来凑的复杂信号。”

实际上,不止探路者卖房引发公众质疑,此前探路者董事长兼总裁王静“登顶珠峰事件”,亦遭到投资者频频质疑,要求其“将更多心思放在公司治理上”;两起偶发事件的背后,已体现出投资者对于上市公司现状的诸多不满。

根据探路者财报显示,上市公司2018年实现营业收入19.92亿元,同比减少34.34%;归属于上市公司股东的净利润为-1.82亿元,扣非净利润为-2.13亿元;而这并未探路者首次巨亏,2017年探路者就曾遭遇上市以来首度亏损,财报数据显示,探路者2017年净利润亏损8485万元,扣非净利润亏损1.85亿元。除此之外,探路者经营性现金流一降再降,由2016年的2.84亿元转为2017年的-1.49亿元,2018年探路者现金流再度出现-1.5亿元净流出。

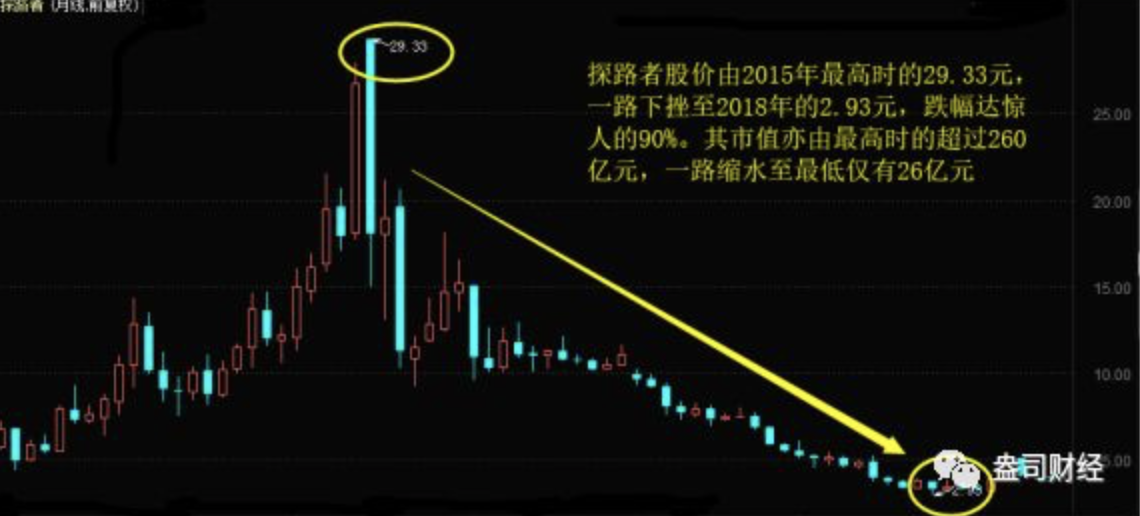

受此影响,探路者股价不但由2015年最高时的29.33元,一路下挫至2018年的2.93元,跌幅达惊人的90%。其市值亦由最高时的超过260亿元,一路缩水至最低仅有26亿元;显然,这与探路者曾作为国内户外用品行业第一股的历史地位并不相称。

探路者连续出现业绩巨亏与现金流困境,与上市公司意图借助并购,打造“多元化”发展战略这一思路密不可分;从结果观察,一系列并购的失败,反而成为拖累上市主营发展的“罪魁祸首”。

并购战略失败,主业陷入困境

根据此前执行的战略规划,探路者曾欲借助并购打造出“线上+线下”的互联网新模式,并最终实现“户外+旅行+体育”多主业并举的“生态圈”,从结果观察最终战略整体失败。

众所周知,探路者作为曾经的“国内户外一哥”,曾长期霸占国内同类产品销量和市场占有率第一地位。随着2009年成功上市,探路者成为首批登陆中国创业板的28家公司之一,这亦成为探路者 “最高光时刻”。

上市之初的探路者可谓发展迅速,尤其是从2009年挂牌上市到2013年,探路者业绩始终保持快速增长,上市公司净利润增长年均超过55%,2011年净利润更是暴增98.81%,成为名副其实的“户外巨头”。

随着2013年探路者意图通过并购打造新战略,尤其自2015年6月,探路者发行约8000万股完成定增,最终共募集资金12.7亿元,并于同年6月更名为“探路者控股”,正式宣告探路者通过并购为主的战略已然形成。

根据盎司财经梳理发现,自2013年开启第一起并购,探路者短短几年时间,完成的对外投资与并购公司多达31家;其布局的“生态圈”覆盖在线旅游、体育赛事、垂直电商、智能穿戴等多个产业;其中不乏新加坡在线旅游平台Asiatravel、中国老牌户外活动网站绿野、极地旅行机构“极之美”、图途、易游天下、行知探索等等众多知名公司。

从探路者的并购本意出发,上市公司欲通过“线上+线下”完善横向布局加强战略纵深,从而打造出多主业起头并举的核心竞争力;然而,探路者的并购并不成功。尤其是,作为探路者上市以来最大笔投资项目,探路者2015年曾以2.3亿元拿下在线旅游平台易游天下74.56%股权;迄今为止,这家旅游O2O明星企业却成了“烫手山芋”,不但公司经营持续亏损,且面临现金流断裂风险。

根据盎司财经统计发现,在上市公司参股10%以上的15家子公司中,除成都探路者出现少许盈利外其余14家均出现亏损。甚至,2018年探路者不得不足额计提商誉、投资和资产减值2.68亿元,这亦是造成上市公司业绩巨亏的元凶。

更为糟糕的是,并购战略的节节失利,使得上市公司主营面临重重压力。探路者2018年财报显示,上市公司存货余额高达4.7亿元,且出现1.4亿元存货跌价准备。与此同时,公司应收账款持续放大达到5.2亿元;从目前来看,探路者已然面临极为严峻的发展处境。按照创业板相关政策,2017年、2018年已经连续两年巨亏,如果2019年再次亏损,探路者或将直接退市。

面对如此复杂的形势,探路者曾在早些时候完成管理层换届改选,作为探路者创始人、实际控制人之一王静重回探路者,并出任董事长兼总裁。其上任的主要发展战略,已经提出“回归主业”并利用冬奥会之机开发冰雪产业,以图“扭转战局”。

行业洗牌加剧,探路者复兴艰辛

从目前来看,探路者回归主业的战略异常坚定,尤其在冬奥会这一巨型体育赛事的催化下,探路者已将冰雪业务作为扭转战局的利器;但从目前来看,回归主业战略并非易事。

当前探路者实行多品牌细分运营,且旗下拥有TOREAD、Discovery Expedition、阿肯诺等多个户外品牌;然而,这一公司战略执行并不完美;尤其是探路者持续面临户外用品产品单一创新不足。

根据探路者2018年财报显示,上市公司研发费用为4878万元,较2017年5327万元,同比减少8.44%。此外,根据探路者披露,尽管上市公司公司2018年年度取得专利共12项,但细究观察,其专利均是“实用新型与外观专利”并无科技含量较高的发明型专利。

而且,作为探路者回归主营的核心战略,上市公司提出借助2022年北京冬奥会之机,完成对于冬季运动核心品类的重点布局。探路者声称“将加强对滑雪服、滑雪裤等品类自主设计推广,并考虑通过投资合作等方式,与其它公司进行日常研发和设计等合作,整合外部资源”但成果寥寥。

更为糟糕的是,除了“内忧”以外,探路者还要直接面对国内多个新进竞争对手的重重压力。尤其是,随着冬奥会这一“风口”被业内认可,国内各大运动品牌均欲在户外这一领域“开疆拓土”;显然,目前国内户外用品行业正在经历的重大洗牌。

例如安踏在今年3月成功收购了亚玛芬体育,其中就包括始祖鸟、萨洛蒙、威尔逊等多个知名户外品牌,这些具有“海外血统”的户外品牌无疑将成为探路者最强的竞争对手。此外,另一大运动品牌特步也“磨刀霍霍”,并宣布与合资伙伴Wolverine合作,负责在中国内地、香港及澳门开展跑鞋品牌圣康尼及户外鞋履品牌迈乐相关产品的开发、营销及分销;作为户外品牌直营店的三夫户外也在加强自身渠道优势的同时,向产品等方向进行拓展。

从目前来看,随着户外用品市场竞争不断加剧,探路者品牌与经营压力将愈加沉重。尽管存在2022年北京冬奥会这一重大利好;然而,面对“内忧外患”的行业洗牌,探路者回归主业之路注定艰辛,一旦失败很容易就此沉沦,其复兴道路亦注定凶多吉少。