全球领先的LGBTQ社区Blued母公司蓝城兄弟于7月8日正式登陆美股,顺利成为全球粉红经济第一股。定价16美元的“BLCT”开盘首日涨幅达46.44%报23.43美元,吸引了不少投资者的关注。

蓝城兄弟诞生于2000年,其前身“淡蓝网”是国内最早且最具影响的LGBTQ在线论坛之一。公司于2012年推出垂直社交娱乐移动平台Blued,并于2015年上线国际版,开启了国际化扩张之路。发展至今,Blued已是国内最大的LGBTQ平台,也是全球LGBTQ平台的佼佼者之一。

1)市场不断扩容,海外市场增量

Blued所切入的利基市场有着万亿美金级别的消费潜力,而且随着群体的持续扩大及在线消费的渗透,市场还将不断扩容,也意味着空间被持续打开。

Frost&Sullivan的报告显示,全球LGBTQ群体集中于亚太区。而亚太区是Blued全球化战略的重心所在,尤其是其已在东南亚地区建立起领先的市场地位,这无疑将会为其未来在用户增长及变现上贡献更多增量打下用户基础。

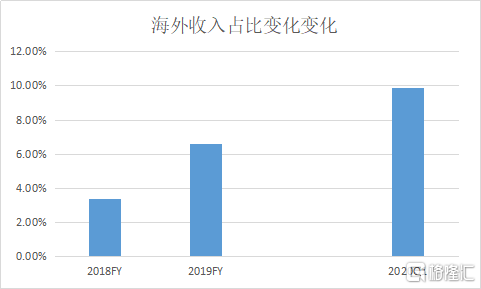

Blued海外市场的月活总数占其全球的49%以上,与国内几乎是平分天下的格局,但目前蓝城绝大部分的营收来自于国内,海外市场的商业化尚处早期,潜力还没未被充分释放。其实,近年在收入快速增长基础上,公司来自海外的收入占比在持续提升。招股书显示,由2018年全年的3.4%到2019年的6.6%,2020年Q1进一步升至近10%。不难看出,公司正在加速推进海外市场的商业化,这无疑是未来重要的外生动力。

2)规模效应显现,提升变现效率

除了外生动力外,未来内生增长将主要会体现在规模效应及变现效率这两个方面。

一方面,随着Blued用户规模的不断增长,体现出明显的规模效应,运营亏损及净亏损幅度都呈大幅收窄趋势。运营亏损率从2018年的接近30%大幅缩窄至8%,2020年Q1进一步缩窄至5.02%;净亏损率则由2018年的近29%缩窄至7%左右,2020年Q1则减至不到4%。

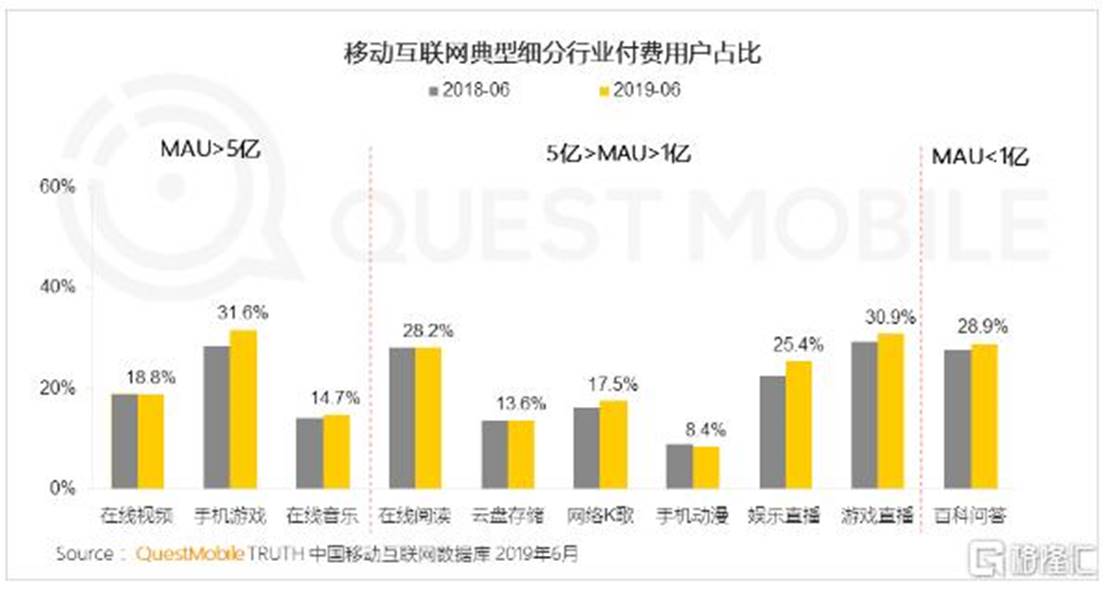

另一方面,如果说规模效应体现在降本,变现效率则主要体现在渗透率与用户价值(ARPPU)两个方面。以2020年Q1的MAU口径统计,付费(直播+会员)渗透率8%不到。据Questmobile发布的《2019年付费市场半年报告》统计显示,国内娱乐直播整体付费率在2019年6月已突破25%,百科问答类接近30%。这么比较来看,Blued的付费渗透率还有明显提升空间。

从ARPPU值角度来看,Blued的直播服务ARPPU值在持续增长。理论来说,未来整体ARPPU值的提升,更多需在用户体验提升的基础上,通过推进多元化服务来实现,尤其是会员服务,上线至今仅两年左右,但表现出成倍的增长势头,十分亮眼,目前付费渗透率仅不到5%。进一步来看,随着业务结构的深度多元化,也将促进盈利能力的改善,并重塑价值体系。

随着公司向会员服务渗透,本质上是向货币化率更高的电商业务延伸,以目前数字内容电商的估值来看,还有明显提升空间。当然,由于公司瞄准的是狭长的细分群体,市场可能会对其估值打一定折扣。

总的来说,Blued作为同性社交龙头,身处绝佳赛道,市场卡位优势明显,背后不断扩大的用户群体及良好的社区氛围所形成的高粘性,既具备持续挖掘的潜力,又可抵御泛社交巨头的轻易染指。同时,作为行业首家进入资本市场的公司,蓝城兄弟也是现有市场上唯一的稀缺标的。目前,公司仍处在快速成长阶段,且经营拐点临近,是难得的参与时机,加上发行定价并不贵,投资性价比明显。

对蓝城兄弟而言,上市不仅是历史时刻,预示着新起点,对其背后的LGBTQ而言,更是一次提高能见度与曝光度的机会,能促使社会更多、更好地去关注与了解他们。其实,不论是近两年才上市的B站、还是刚上市的蓝城兄弟,都是圈层社交趋势深化的体现。随着大众偏好与价值多样化进一步分层,同时全社会的包容度也在不断提升,圈层社交将会愈发普遍。

如果说B站的崛起,让大家意识到了Z世代的力量,那蓝城兄弟的上市,则让我们看到了其背后LGBTQ群体的潜力。除了垂直社交,他们还有一个共通之处,在于用户及社区氛围的长期积累与塑造,厚积而薄发。现在B站已逐步实现破圈,群体走向泛化,未来蓝城兄弟会不会也走上群体泛化,进而打开新空间?这还是很有想象空间的。