速途网12月17日消息2020中国游戏产业年会上,中国音像与数字出版协会游戏出版工作委员会发布了《2020年中国游戏产业报告》,报告显示2020年中国游戏实际销售数据达2876亿元,较去年增长478.1亿人民币。中国用户规模达到6.65亿,较2018年提高了3.7%。

一、中国游戏市场实际销售收入与用户规模

2020 年,中国游戏市场销售收入增加,用户规模增长持续放 缓,自主研发游戏收益良好。

1.1 中国游戏产业实际销售收入

2020 年,中国游戏市场实际销售收入 2786.87 亿元,比 2019 年增加了 478.1 亿元,同比增长 20.71%,保持快速增长。

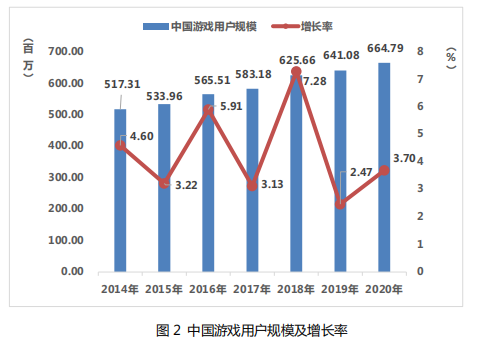

1.2 中国游戏用户规模

2020 年,中国游戏用户数量保持稳定增长,用户规模达 6.65 亿人,同比增长 3.7%。

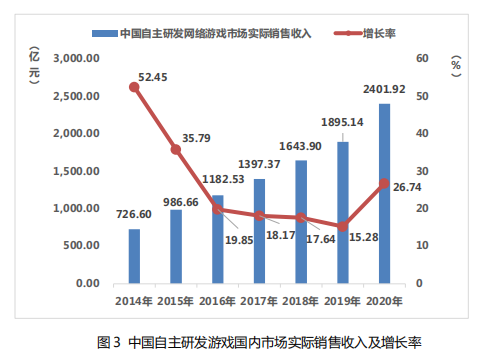

1.3 中国自主研发游戏国内市场实际销售收入

2020 年,中国自主研发游戏国内市场实际销售收入 2401.92 亿元,比 2019 年增加了 506.78 亿元,同比增长 26.74%。

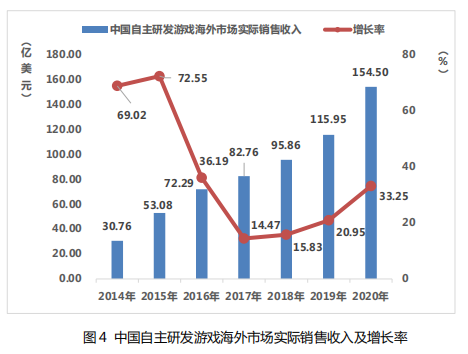

二、中国自主研发游戏海外市场实际销售收入

2020 年,中国自主研发游戏海外市场销售收入保持稳定增加, “走出去”依然是国家、企业关注的发展方向。

2.1 中国自主研发游戏海外市场实际销售收入

2020 年,中国自主研发游戏海外市场实际销售收入达 154.50 亿美元,比 2019 年增加了 38.55 亿美元,同比增长 33.25%,继续 保持高速增长态势。

2.2 中国自主研发移动游戏海外市场收入前 100 类型收入占比

2020 年,中国自主研发移动游戏海外地区收入分布中,策略 类游戏收入占比为 37.18%,射击类游戏收入占比为 17.97%,角色 扮演类游戏的收入占比为 11.35%。三类游戏合计占比达到 66.5%。

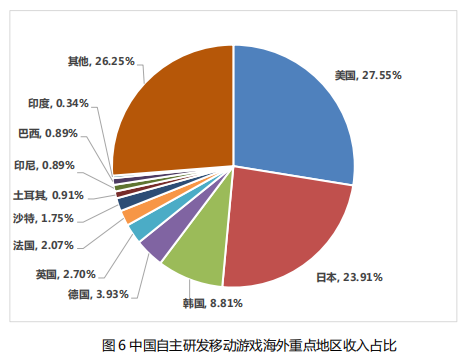

2.3 中国自主研发移动游戏海外重点地区收入占比

2020 年,中国自主研发移动游戏海外地区收入分布中,来自 美国市场的收入占比为 27.55%,蝉联第一。来自日本、韩国的收 入占比分别为 23.91%和 8.81%。三个地区合计贡献了中国自主研 发移动游戏出海收入的 60.27%。

三、中国游戏细分市场状况

2020 年,中国移动游戏市场实际销售收入持续上升,客户端 游戏市场和网页游戏市场继续萎缩,实际销售收入和市场占比下降 较为明显。

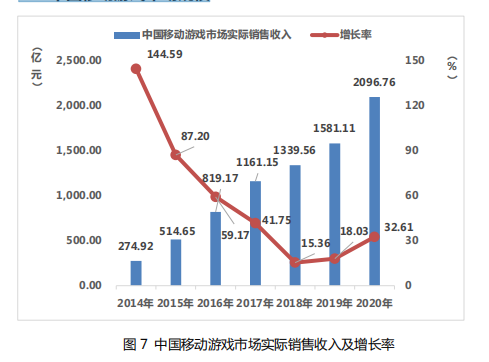

3.1 中国移动游戏市场规模

2020 年,中国移动游戏市场实际销售收入 2096.76 亿元,比 2019 年增加了 515.65 亿元,同比增长 32.61%。

3.2 中国移动游戏用户规模和增长率

2020年,中国移动游戏用户规模达6.54亿人,同比增长4.84%。

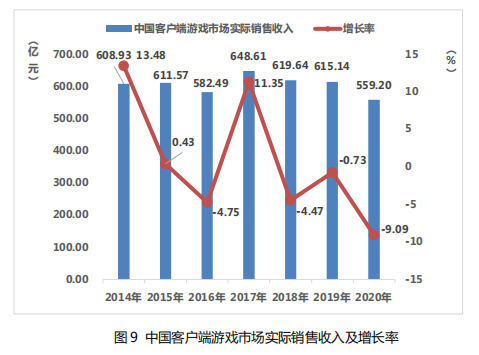

3.3 中国客户端游戏市场规模

2020 年,中国客户端游戏市场实际销售收入 559.2 亿元,比 2019 年减少了 55.94 亿元,同比下降 9.09%。

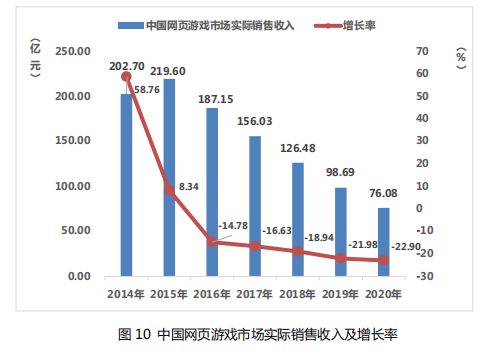

3.4 中国网页游戏市场规模

2020 年,网页游戏产品开服量减少,整体市场持续下降。中 国网页游戏市场实际销售收入仅为 76.08 亿元,比 2019 年减少了 22.61 亿元,同比下降 22.9%,同比增速呈现逐年下降的趋势。

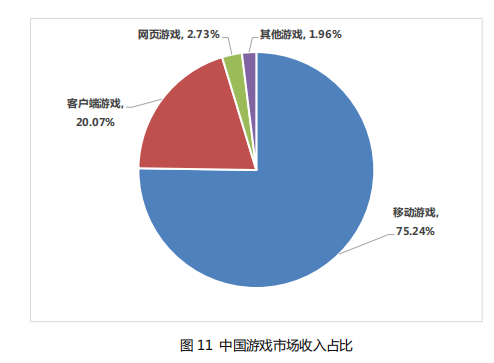

3.5 中国游戏市场占比

2020 年,中国移动游戏市场实际销售收入 2096.76 亿元,占 比为75.24%;客户端游戏市场实际收入559.2亿元,占比为20.07%; 网页游戏市场实际销售收入 76.08 亿元,占比为 2.73%,移动游戏 收入占据游戏市场主要份额 。

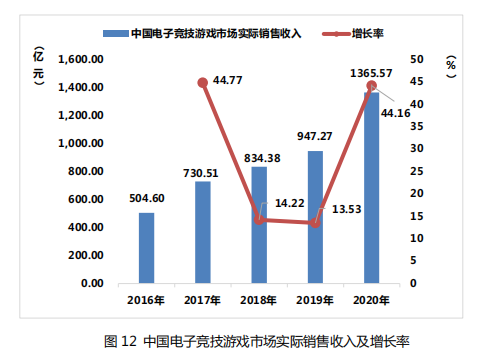

3.6 中国电子竞技游戏市场规模

2020年,中国电子竞技游戏市场实际销售收入 1365.57亿元, 比 2019 年增加了 418.3 亿元,同比增长 44.16%。

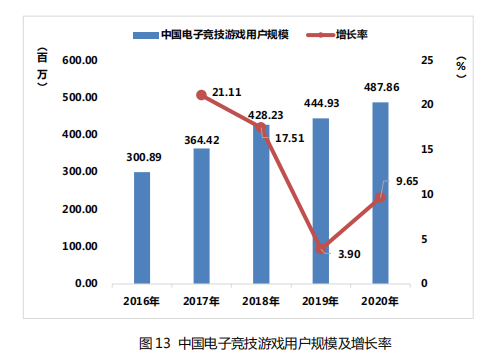

3.7 中国电子竞技用户规模

2020 年,中国电子竞技游戏用户规模达 4.88 亿人,同比增长 9.65%,用户数量保持稳定增长。

四、中国游戏分品类市场状况

2020 年,中国游戏市场中细分游戏类型的比例,角色扮演类 游戏在整体市场收益和所有产品类型中仍占较高份额。

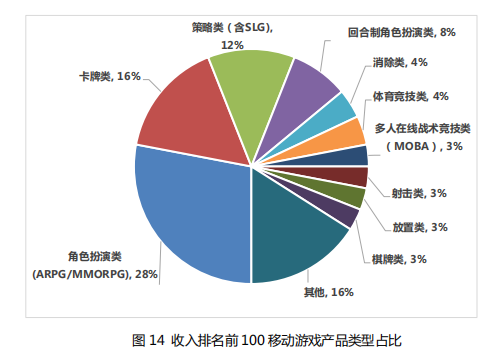

4.1 收入排名前 100 移动游戏产品类型占比

2020 年,在中国移动游戏收入排名前 100 的产品中,游戏类 型逐渐丰富,用户选择比较多,目前有三类游戏占比超过 10%,分 别是:角色扮演类游戏,占比为 28%;卡牌类游戏,占比为 16%; 策略类游戏,占比为 12%。

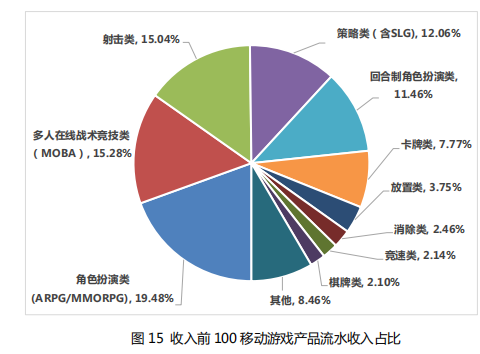

4.2 收入排名前 100 移动游戏产品类型流水收入占比

2020 年,在中国移动游戏收入排名前 100 的产品中,角色扮 演类游戏占比为 19.48%;多人在线战术竞技类游戏发展迅速,市 场扩张速度极快,占比为 15.28%;射击类游戏仅次于多人在线战 术竞技类游戏,占比为 15.04%,三者占总收入的 49.8%,占全部收入的近一半。

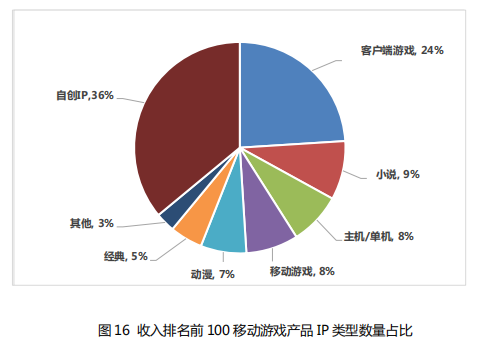

4.3 收入排名前 100 移动游戏产品 IP 类型数量占比

2020 年,在收入前 100 移动游戏产品 IP 类型数量占比中,数 量占比最多的是自创 IP,占比为 36%。另有 24%、9%和 8%的移动游 戏分别由客户端游戏、小说和主机/单机游戏改编而来。

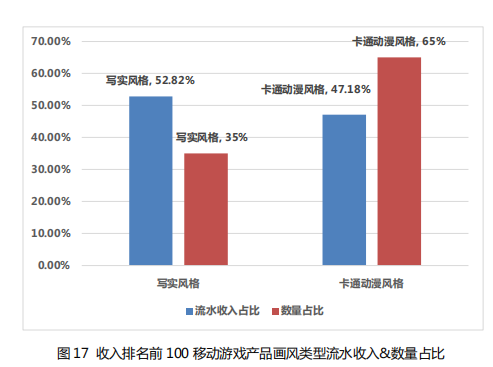

4.4 收入排名前 100 移动游戏产品画风类型流水收入&数量占比

2020 年,在中国移动游戏收入排名前 100 的产品中,写实风 格的产品数量占比虽然略低,但是收入比例较高。

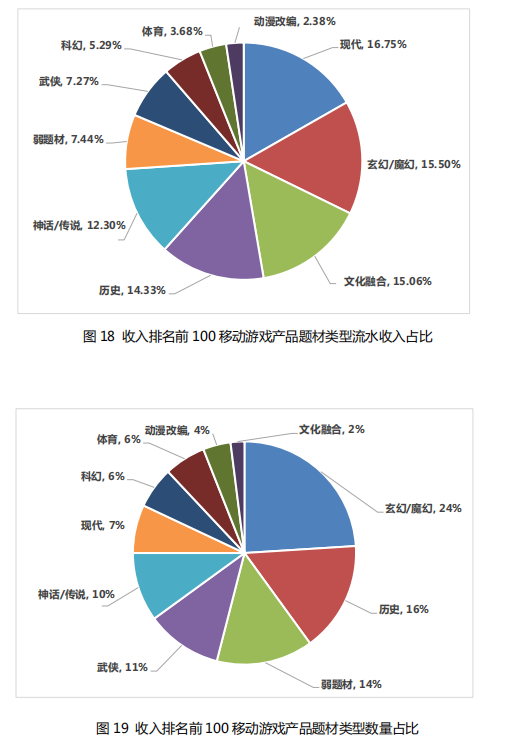

4.5 收入排名前 100 移动游戏产品题材类型流水收入&数量占比

2020 年,在中国移动游戏收入排名前 100 的产品中,在流水 收入最高的游戏类型中,前三种类型分别是现代题材、玄幻/魔幻 题材和文化融合题材,所占比例分别为 16.75%、15.5%和 15.06%。 题材类型占比最高的三种类型的游戏分别是玄幻/魔幻、历史和弱 题材游戏,占比分别是 24%、16%和 14%。玄幻/魔幻题材类游戏在 流水收入和数量占比中都进入前三名。