“我们希望以后大家提起泡泡玛特不只想到潮玩,我们的乐园业务、内容业务、游戏业务也会在未来逐渐展开。”泡泡玛特创始人王宁在业绩会上表示。

速途网3月31日讯(报道: 王璇)近日,泡泡玛特发布了2020年财报。财报显示,泡泡玛特全年营收25.13亿元,同比增长49.3%,非国际财务报告准则经调整纯利为5.9亿元,同比增长25.9%,营收与净利再创历史新高。

之前屡被业界质疑的“过度依赖头部IP”的问题,有没有得到缓解?面对劲敌环伺的潮玩市场,泡泡玛特发展的新思路又在哪里?透过这次财报,或许能更了解泡泡玛特未来的业务发展方向。

过度依赖头部IP问题缓解,但自研能力受质疑

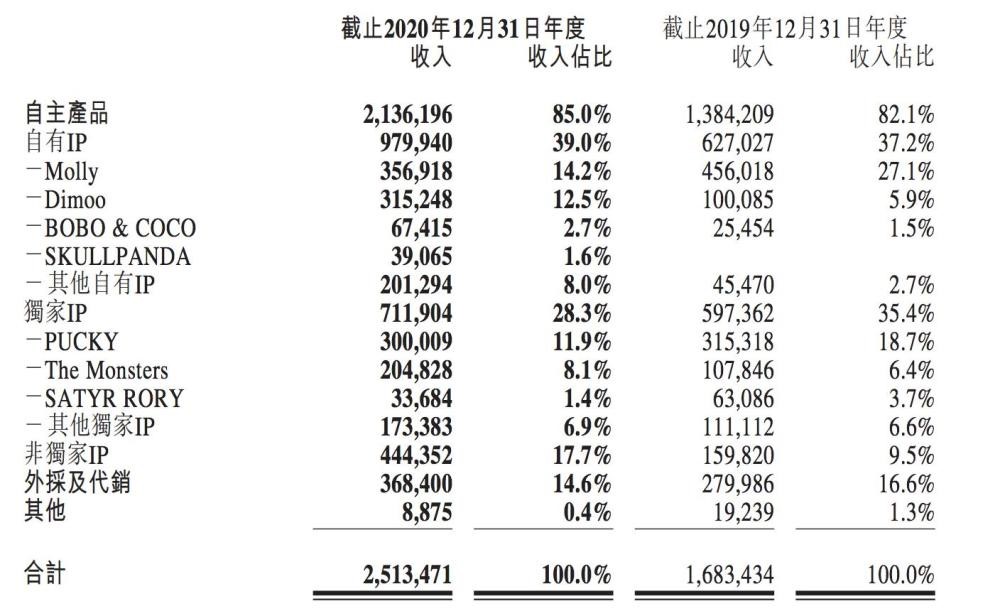

从财报中看到,作为泡泡玛特家的“招牌IP”——Molly营收占比14.2%,在自有IP中占比最高,依然是销量的主要贡献者。但速途网看到,泡泡玛特家的第二大IPDimoo营收占比有所提高,从2019年的5.9%增长到2020年的12.5%,与Molly的营收占比差距从21.2%缩小到1.7%, 泡泡玛特“过度依赖头部IP”的问题得到缓解。

值得注意的是,由于新系列产品的发售以及IP数量的增加,非独家IP收入从2019年的1.60亿元增加到2020年的4.44亿元,增长了178.1%,在自主产品中增幅最大。

跟自有IP、非独家IP相比,独家IP的营收增速较为缓慢,这与独家IP的授权方式有一定周期,存在到期无法续约的风险不无关系。

因此,培育新的自有IP、构筑竞争壁垒,对于泡泡玛特来说尤为必要。然而,泡泡玛特打造新IP的过程并不顺风顺水,在去年上市的招股书中,泡泡玛特提到下半年会推出14个或以上新IP,有SKULLPANDA、密林古堡系列、小甜豆系列等,但从目前的财报数据来看,新IP SKULLPANDA营收占比却不足2%。

此外,泡泡玛特新品还陷入“抄袭”风波,创新能力受到质疑。去年2月,泡泡玛特新上架了AYLA兔系列产品,结果被网友曝出新IP形象与DC家的娃娃相似。泡泡玛特能否再创造下一个“Molly”,目前仍待验证。

构建产业链背后,依然回归潮玩本质

从财报看到,尽管泡泡玛特营收在逐年递增,从2017年的1.58亿元增长到25.13亿元,但其营收增长却在放缓,2018、2019 年增速分别为225%、227%,而2020年的增速却为49%。面对新玩家纷至沓来,想要维持增长势头,这让目前营收仍高度依赖旧IP,新IP尚未形成爆款的泡泡玛特意识到了“危机感”。

去年6月,泡泡玛特陆续开始与全球知名IP合作了哈利波特、火影忍者等系列,并首次尝试了真人IP周同学系列,来优化、丰富盲盒品类。创始人王宁表示,未来,泡泡玛特的盲盒业务占比将会降低,除了传统的IP变现方式之外,泡泡玛特开始涉及乐园、内容业务等,还会涉及游戏业务。

速途网了解到,国内不少像52TOYS、名创优品等潮玩厂商,通过品类扩张,以及多元化的定价策略,满足不同年龄阶段、不同收入消费群体的需求。

在内容业务方面,速途网看到,去年年初,泡泡玛特投资了动画电影《哪吒重生》,推出系列手办。今年3月,泡泡玛特还和荔枝播客联合制作了首个品牌播客节目《POP PARK》,触达更广泛的用户群体、提升品牌知名度。

据了解,泡泡玛特旗下乐园“Popmart land”也将在北京开启,这背后也体现出泡泡玛特构建IP产业链的决心,通过培养IP,借助内容来做情感赋能,而后发力线下娱乐业态。

在近日的业绩会上,泡泡玛特方也表示: 从上游来讲的话,我们也在考虑内容/虚拟形象的建设,以及游戏业务,下游来看乐园现在已经在进行当中了。纵观业内潮玩品牌,像变形金刚、高达也是先推出了玩具,而后借助动、漫画等内容的开发,来赋予玩具世界观,最后反哺销售。

有业内人士告诉速途网,“IP行业的竞争壁垒就在于产业链的搭建与完善”。而业内像十二栋文化等厂商,也曾提及“打造IP产业链”的重要性,例如早期借助表情包培育观众心智,而后开发毛绒玩具、盲盒等潮玩衍生品,最后回归到线下以“夹机占”的形式,加码新消费场景。

速途网认为,归根结底,潮玩消费的本质依然是情感驱动,其品牌的发展也要靠源源不断的IP力来支撑。因此,依托内容或文化,通过IP来做情感赋能增强品牌黏性,仍然是泡泡玛特不能逃避的一环。