虽然迎来了柳暗花明,但蔚来汽车的前路仍然充满了诸多不确定性。

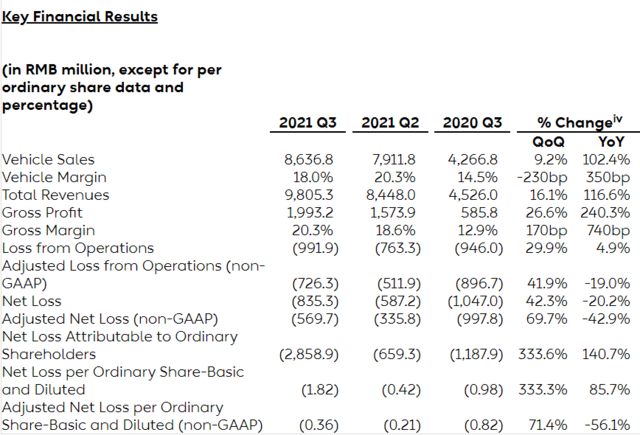

今日,蔚来发布2021年第三季度财报,财报显示,蔚来三季度营收98.1亿元,同比增长116.6%,环比增长16.1%。不过,蔚来尚未进入盈利区间,报告期内,净亏损为8.35亿元,同比收窄20.2%,环比增长42.3%。

2021年第三季度,蔚来累计交付了ES8、ES6和EC6三种车型共计24439辆,较去年同比增长100.2%,较上一季度环比增长11.6%。并预计2021年第四季度,蔚来汽车总交付量将达23500到25500辆。

不过,蔚来方面还表示:从9月28日至10月15日,为提升产能和为ET7等新产品导入做准备,蔚来对合肥工厂进行阶段性升级改造,受此影响,10月份总交付量仅为3667辆。

在10月份交付下滑的前提之下,蔚来能否成功追赶,完成与上一季度相同的交付量?就从目前看来,还存在较大的压力。

供应链与产能亟需突破

在新能源赛道“蔚小理”中的蔚来,在销量上,刚刚在9月份凭借交付10628辆拔得造车新势力头筹,在10月仅为3667辆,与小鹏汽车、理想汽车分别交付10138辆与7649辆拉开了差距。

而谈及交付量大幅下降的原因,蔚来指出是由于蔚来对合肥工厂进行阶段性升级改造对于产能的影响,限制了产能。不过,蔚来创始人、董事长、CEO 李斌却指出“我们(指蔚来)的需求持续强劲,我们的新订单在 10 月份创下历史新高”。

对于蔚来而言,在订单“创下新高”、交付承压的时候,优先改造产线,而不是保证交付,从表面看上去,并不像是一个符合正常商业逻辑的行为。

在速途网看来,造成蔚来交付锐减,也要扩建产线的原因,可能主要源于两个方面:

首先,是蔚来汽车在供应链方面遭遇了一定困难,无法如期量产足够的车辆。

今年4月,李斌曾表示:目前江淮蔚来的产能为每天400台,按每月25个工作日计算月产能可达10000台,但受供应链(芯片和电池)影响,现在每月7500台的产能也有压力。

而按李斌描述400辆的日产能计算,蔚来合肥工厂因升级改造仅开工10天左右,与10月交付3667辆基本相符。这意味着,从代工厂角度,蔚来如果能够保证供应链的稳定供应,是本可以加快订单交付的,而影响量产的原因主要是供应链上游的压力。

另外,从目前蔚来的产能来看,10000台算得上其“瓶颈”,这也限制了蔚来每月能够交付量的上限。而在今年9月,蔚来已经实现了10628辆的交付量,想要在财报中“再创佳绩”,一方面是要进行产线的扩容,另一方面,则是通过合并多月产能的方式,让月交付量创下新高。

即使如此,蔚来想要实现第四季度至少23500辆的交付预期,在11、12两个月中,平均每个月要出货9917辆,想要完成这样的业绩,不仅要在保证元件稳定供应的前提之下,同时代工厂产能也要马力全开才能实现,对于蔚来而言仍然是不小的挑战。

规模换盈利道路仍艰难

财报显示,2021年第三季度,蔚来汽车整车销售毛利率为18.0%;得益于新能源积分的销售、电池升级服务等收入的增加,综合毛利率为20.3%。

虽然蔚来从2020年第二季度开始,毛利率成功“转正”且在近几个季度不断提高,证明企业开始有了自主造血的能力,不再依赖融资为企业输血,但就目前来看,蔚来汽车在售价整体偏高的情况下(全系车型售价高于33万元),但是毛利率仍然与均价更低特斯拉的30%存在一定差距。

而蔚来将更高的毛利率寄托于明年即将发布的新车型,其表示,除了明年上半年即将交付的ET7,明年下半年还将交付2款基于NT2.0平台的新车型(传闻称为中型轿车ET5、SUV车型ES7),能够提升单车毛利率至25%。而李斌随后为毛利率25%增加了先决条件,那便是“年产量达到30万台”。

根据蔚来对于第四季度交付量的预期,2021年总交付量应该在9万辆左右,与30万辆的预期仍有较大差距。对此,蔚来将二三线城市的品牌渗透率提升,视为未来销量的重要增长点。财报显示,目前,蔚来现有32个蔚来中心和285个蔚来空间,覆盖中国132个城市,将继续加大和优化蔚来中心和蔚来空间的布局,让蔚来的品牌深入到更多二三线城市。

不过,蔚来想要通过增加规模提升毛利率,仍然充满着挑战。一方面,全球芯片、锂电、原材料供应紧俏,价格持续走高,将对缺乏供应商的议价能力的蔚来,在整车毛利率上带来不可预估的影响。另一方面,由于蔚来汽车采用代工模式,作为代工方的江淮汽车也将分走一部分利润。

因此,对于蔚来而言,虽然毛利率持续提升,通过汽车产销获得利润,为其走出亏损带来了希望,但在环境的诸多不确定性下,仍要忍受破晓之前的寒冷。