日前,七欣天国际控股有限公司递表港交所,计划在香港主板上市,拟登陆港交所募资约2亿美元,联席保荐人为招银国际和国泰君安。值得一提的是,这是该公司第1次递交上市申请。

据速途网了解,七欣天成立于2009年,是中国领先的中式海鲜餐厅运营商。多年来,其以特有的“一锅两吃”吃法餐饮体验获得了众多消费者的喜爱。

根据弗若斯特沙利文资料,七欣天是中国最大的海鲜餐厅,其旗下的餐厅在在高度分散的中国海鲜餐厅市场总市场份额占据1.2%。按照2020年自营餐厅的收入计算,该公司是中国第三大火锅连锁餐厅。

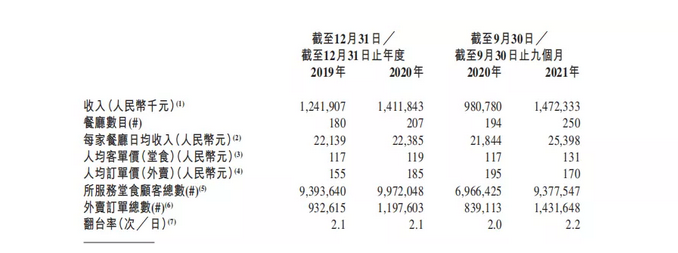

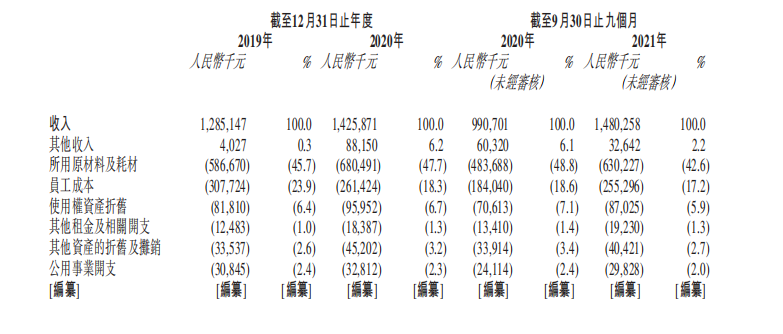

近年来,七欣天来自餐厅运营以及外卖的收入同时开启了连年增长。招股书显示:2019年、2020年以及截至9月30日的2021年前9个月(即“2021年前三季度”),七欣天来自餐厅运营以及外卖的收入分别为12.42亿元、14.12亿元以及14.72亿元。权益股东应占净利润分别为8190.5万元、1.72亿元、2.59亿元。

报告期内,七欣天单店虽然收入有所增长,但上升幅度并不明显。此外,即使净利率实现了大幅增长,分别为6.37%、12.08%、17.53%,但透过其招股书数据不难发现,皆是由于该公司公司通过外包的形式降低了员工成本所致。

招股书显示:2019年底、2020年底及2021年9月30日,公司员工数量分别为4707名、4279名、5269名,其中雇员数量分别为4707名、1713名、1834名,其余为外包员工。外包人员占比分别为0、59.97%、65.19%。

翻台率方面,2019年、2020年和2021年前三季度中,七欣天翻台率(1次/日)分别为2.1、2.1和2.2。

与其他火锅品牌相比,七欣天的翻台率相对较低。2018年-2020年及2021年上半年,捞王的翻台率(次/日)分别为3.1、3.0、2.5、2.4。同时期内,海底捞的翻台率(次/日)分别为5、4.8、3.5和3。

人工成本方面,公司的员工成本分别为3.077亿元、2.614亿元、2.553亿元,占营业收入的比重分别为23.9%、18.3%、17.2%。也就是说,七欣天现今的成绩,有很大一部分是“压榨”员工而来。

开店方面,2019年、2020年,七欣天分别新开门店37家和27家,2021年以来,新开门店68家。2022年-2024年,其计划分别新开门店70家、100家和130家。

不过,在速途网看来,虽然根据弗若斯特沙利文在报告中预测,2020年-2025年,海鲜餐饮市场的年均复合增长率将达到15.2%,火锅餐饮市场将达到14.2%。但这一预测并不切合实际,毕竟哪怕在未受疫情影响的2016-2019年,整个餐饮行业的年均符合增长率也不到10%。况且,疫情防控常态化的背景下,上述预测恐怕很难实现。

除此之外,就目前的情况来看,虽然现今体量不大的七欣天很容易实现增长,但当公司的门店开到一定数量时,整体的运营效率与前景也不明朗。这一点已经上市的呷哺呷哺与海底捞去年关店300家都是最好的佐证。

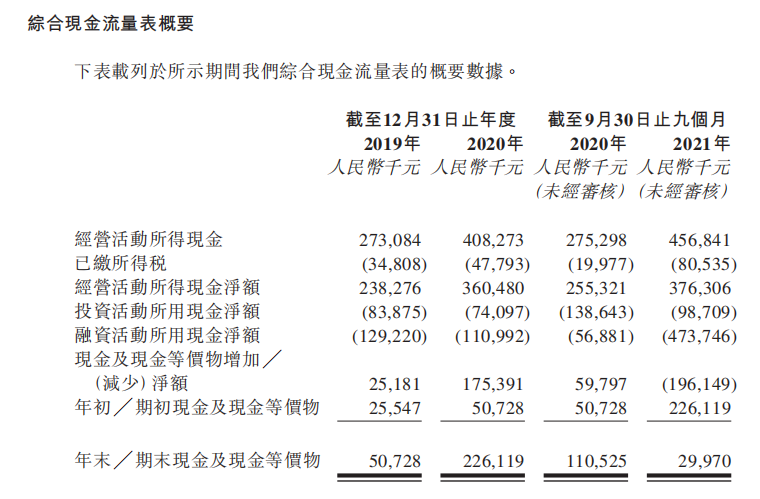

再有,每开一家七欣天门店,公司便要付出约190万的成本,这对于一家报告期内现金等价物只有2997万元的公司来说,属实是个难以完成的目标。

值得一提的是,2020年和2021年前三季度,公司运营主体江苏七欣天分别派发现金股息1.844亿元、680万元。这也就意味着,把运营公司的利润分掉、重组为新主体后借款扩张+上市募资扩张的七欣天将单纯的依靠二级市场资金做支撑。