这一次,国货品牌韩束的母公司终于要领到资本市场的入场券了……

1月17日,上海上美化妆品股份有限公司(下称“上美集团”)递表港交所,计划在主板上市。摩根大通、中金公司和中信证券为其联席保荐人。

据悉,此次IPO募集所得资金净额将主要用于品牌建设,将进一步贯彻多品牌战略,巩固升级主品牌,打造新品牌等。

值得一提的是,这并不是上美集团第一次传出“上市”消息。早在2015年,上美集团创始人兼CEO吕义雄就曾透过私人朋友圈表示:“上美集团计划2018年完成上市”。

然而,在之后的5年多时间里,上美集团的上市未有更进一步的实质性进展。直至2021年,上美集团才正式启动上市进程,并签署了A股上市辅导,最后不仅“无疾而终”,还宣布由A转港,冲击港股IPO。

公开资料显示,上美集团是科研赋能的多品牌的国货化妆品企业,起源于2002年,主营业务包括护肤、母婴、洗护等品类的生产及销售等,旗下拥有韩束、一叶子、红色小象等品牌。

从A股到港股,从2021到2022,上美集团真的能顺利“俘获”资本市场的“芳心”吗?

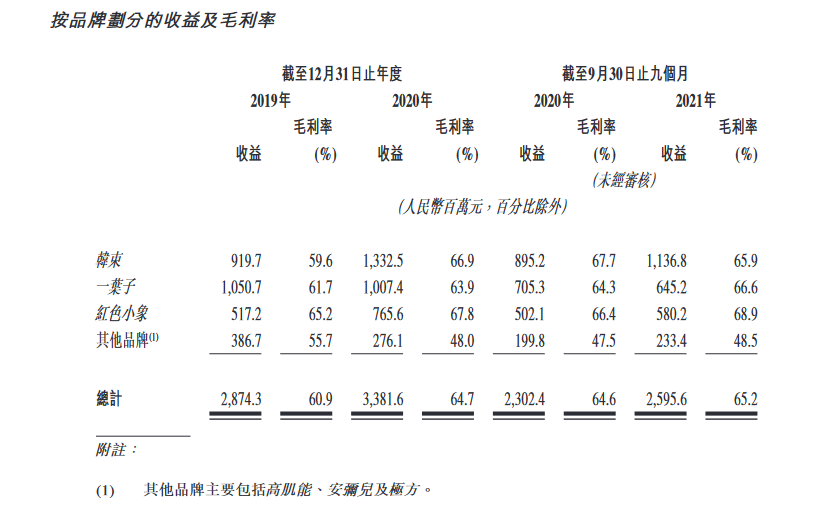

近两年,上美集团的业绩稳步上升。招股书显示:2019-2020年上美集团分别实现收益28.74亿元、33.82亿元(人民币,单位下同),同比增长17.6%,2021年前三季度收益达到25.96亿元,较上年同期增长12.7%。根据弗若斯特沙利文的报告,上美集团是首家自建海外研发中心的国货化妆品企业。

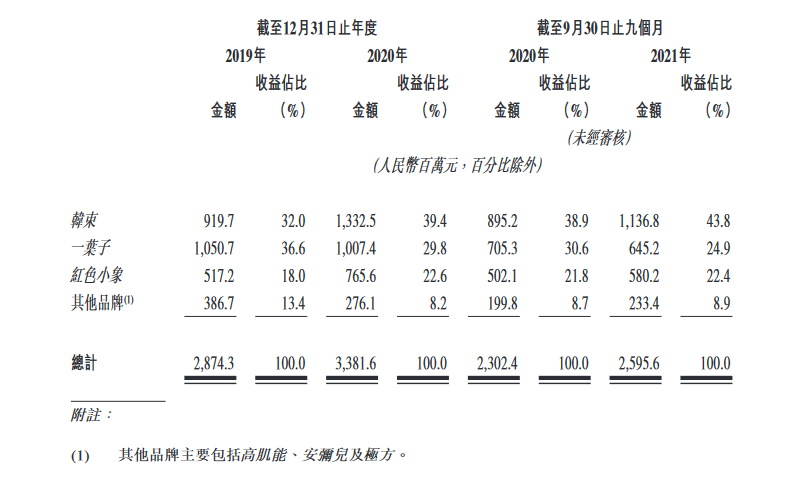

目前,上美旗下的韩束、一叶子及红色小象“三大主力品牌”,依旧是其总收益的重要支撑。报告期内,三大品牌合并总收益在2019年、2020年及2021年前9个月分别为86.6%(即韩束32%、一叶子36.6%、红色小象18%)、91.8%(即韩束39.4%、一叶子29.8%、红色小象22.6%)及91.1%(即韩束38.9%、一叶子30.6%、红色小象21.8%)。其他品牌的收益分别占总收益的13.4%、8.2%、8.7%及8.9%,包括高肌能、安弥儿及极方。

另外,随着化妆品行业韩流的消退,花西子、薇诺娜、完美日记等新国货品牌的强势崛起,上美旗下韩束、一叶子等品牌所面临的竞争压力也在加剧,上美集团的品牌能否保持住现在营收还很难说。

因此,如果未来上美无法持续保持三大品牌的稳定收益,亦或者是被其他品牌所替代。那么,未来公司的经营及研发投入都将获得重大的考验。此外,由于公司产品质量等自身问题的不断爆出,公司在主要获利的C端也面临客户不断流失的风险。

2019年12月,厦门市市场监督管理局发布的2019年第三期化妆品监督抽检信息显示,上美集团委托方苏州工业园区黎姿化妆品有限公司生产的一批韩束补水修护面膜质量不合格,该批次产品中检出了产品标签标识以外的防腐剂(苯氧乙醇),与产品标签标识不一致。

2021年6月,上海市场监督管理局抽查和检验了509家企业销售、生产的1184批次商品,其中共有119批次商品包装不合格,一叶子品牌榜上有名。

在此背景之下,一叶子营收增长开始出现失速的情况,市场份额不断下降。据招股书显示,截至2020年底至2021年前三季度,一叶子营收分别为10.07亿元和6.45亿元,分别同比下滑4.12%及8.5%,下滑速度趋于加快态势。

此外,招股书还显示,上美集团研发开支较低,截至2019年、2020年及2021年前三季度,上美集团的研发开支分别为0.83亿元、0.77亿元及0.72亿元,分别约占总营收的2.9%、2.3%及2.8%,在总开支金额比较上,却仍处于逐年递减。

而与占比持续低迷的看法占比相对的,是上美集团步步攀升的销售费用。截至2019年、2020年及截至2021年前三季度,上美集团的销售及分销开支(包括渠道成本及广告有关的营销及其他开支)分别为13.25亿元、15.36亿元及11.19亿元,分别约占总收益的46.1%、45.4%和43.1%。也就是说,上美拿出了近半营收来做营销,加之与上文提到的研发费用相比,上美集团处于“重营销,轻研发”的状态。