若博动医疗成功IPO,投资界“王者”高瓴资本在医疗科技再获一员大将……

2月11日,上海博动医疗科技有限公司(以下简称:博动医疗)递表港交所,计划在主板上市。摩根士丹利、中金公司为其联席保荐人。

据悉,博动医疗此次IPO募集资金将用于核心产品(即QFR系列产品)的持续研发、生产及商业化;将被分配予IVUS及OCT导管的持续研发、生产及商业化;将被分配予为管线中其他在研产品的的持续研发及未来商业化提供资金将;分配予潜在战略收购、投资、授权引进或合作;将用于营运资金及一般公司用途。

事实上,在此次赴港IPO之前,博动医疗先后经历过4轮融资,其中投资者分别包括高瓴创投、飞利浦、高盛中国、博裕资本、领道资本、博行资本、上海科技创业投资(集团)等。

公开资料显示:博动医疗成立于2015年9月,从事心血管精准诊断领域。产品方面,博动医疗开发了基于冠脉造影的QFR(无导丝FFR系统)系统。该产品是首款在中国获批的基于影像的FFR评估医疗器械。

值得注意的是,根据弗若斯特沙利文的资料,博动医疗是世界上首家且目前唯一一家获得批准将基于所有主要冠脉介入评估手段(即冠脉造影(CAG)、血管内超声(IVUS)及光学相干断层成像(OCT)以及无创计算机断层扫描血管造影(CTA)检测)的影像和生理学产品商业化的解决方案提供商。

营收增长508%,但净亏损扩大26倍

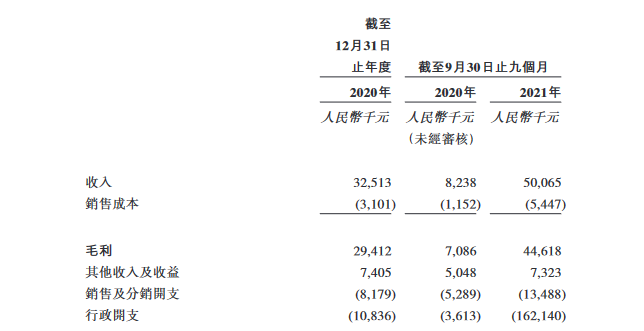

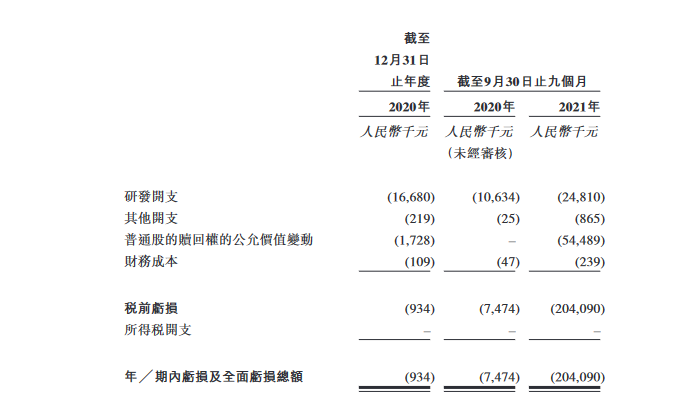

据招股书显示:2020年,博动医疗收入、毛利及全年亏损分别达到3251.3万元、2941.2万元及93.4万元,毛利率为90.5%。2021年前九个月,博动医疗的收入、毛利及期内亏损分别为5006.5万元、 4461.8万元及2.04亿元,毛利率为89.1%。

此外,招股书显示,由于博动医疗2021年前九个月成本支出的大幅增加,导致其期内亏损扩大。其中,销售成本由上一年同期的115.2万元增至544.7万元,同比增幅达到372.83%;行政开支由去年同期的361.3万元增至1.62亿元,同比增幅达4387.68%。研发成本方面为2481万元,较去年同期增长133.31%。

谈及亏损原因,博动医疗在招股书中表示:公司绝大多数经营亏损乃因研发项目,销售及分销产生的成本以及与博动医疗运营有关的行政开支所致。博动医疗还表示,其可能于可预见未来继续产生亏损,且随着博动医疗扩大在研产品的开发、寻求其监管批准以及产品商业化,亏损可能会增加。

产品进入医保,有望提升复购率及销量

不过,招股书中也提到了博动医疗一些向好的方面。

招股书显示,相较于传统有导丝的FFR系统而言,其适用于狭窄范围在30%至90%之间的病变,使用范围更广,且其在仅需一分钟的评估时间也存在巨大优势。同时,QFR也可在可在经皮冠状动脉介入治疗(PCI)手术过程中使用,使用范围更加广泛多样化。

另一方面,根据弗若斯特沙利文数据显示,我国现有的导丝FFR检测的耗材开支区间为9000-1.7万元,而博动医疗旗下的QFR则0耗材成本,检测费用区间也仅为2900-4200元,在使用时大大减少消费者的身体负担和金钱负担。而其耗材成本及使用成本较低的优势,在其开拓下沉市场时,也有不可忽视的优势。

招股书还显示,博动医疗已经与飞利浦、上海交通大学、国家心血管病中心、中国医学科学院阜外医院、国家放射与治疗临床医学研究中心、复旦大学附属中山医院等诸多专业单位及机构建立合作关系,加快推动QFR系列中国原创技术在各级医院应用的同时,在一定程度上促进QFR系列的普及。

值得关注的是,截至最后实际可行日期,QFR系列产品已纳入广东省2021年乙类医保目录。同时,博动医疗QFR系列技术与医疗服务项目已获得十一个省份或直辖市纳入物价批准,也就是说,QFR系列产品在未来两到三年内,将被纳入多个省份的公共医保目录。

对此,博动医疗同样发表了自己的看法:“纳入公共医保目录将有助于提高医院的复购率及提升患者的接受度,从而带来医疗设备的销售增长。”

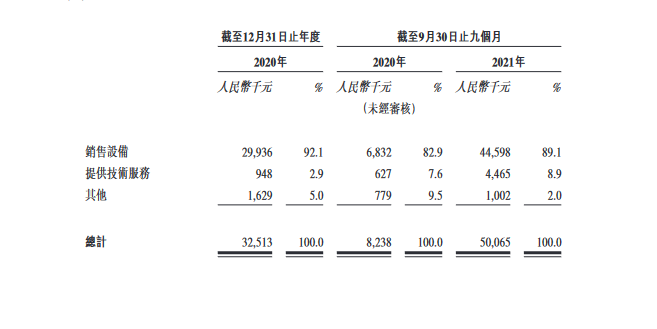

不过,就目前的销售成绩来看,IT鲜闻认为想要提高销量,QFR还有一段很长的路要走。招股书显示,博动医疗2020年销售设备收入为2993万元,2021年前九个月销售设备收入为4460万元。以博动医疗QFR系统价格190万元至490万元价格区间进行换算,2020年及2021年前九个月,QFR的销售数据分别为6-15台及9-23台。

现今,博动医疗已自主开发含有11款产品及在研产品的综合协同性产品组合,其中五款已于中国或欧盟或同时于两地取得商业化批准,四款产品及在研产品于中国进入优先审评及加速审批程序。

此外,从行业发展来看,作为目前CAD(冠状动脉硬化性疾病)的主要治疗模式之一,中国及全球PCI(经皮冠状动脉治疗)手术数量均在快速增长。在中国,自2016年至2020年,PCI手术量以9.8%的复合年增长率增长,于2025年及2030年,预期将分别达到1,960.9千例及3,200.6千例,2020年至2025年的复合年增长率为15.1%,2025年至2030年的复合年增长率为10.3%。

因此,在速途网看来,对博动医疗来说,如何在市场需求增大的背景下,抓住机遇扩大销量也成为其IPO后的首要任务。毕竟,处于亏损状态的博动医疗,必须为投资者交上一张满意的答卷。