日前,凯盛融英信息科技(上海)股份有限公司(以下简称“凯盛融英”)递表港交所,计划在主板上市。中金公司、花旗担任联席保荐人。

据悉,凯盛融英此次IPO募集所得资金将主要用于扩张业务营运和能力;进一步发展研究能力;改善信息系统和信息技术基础设施;通过选择性并购提高在亚太地区(中国除外)与美国对客户的本地交付能力;以及用作营运资金和一般公司用途。

公开资料显示:成立于2008年的凯盛融英首先开始向两家总部位于英国的全球金融机构提供专家访谈服务,次年开始向全球领先咨询公司提供专家访谈服务,后于2014年扩大至向全球企业提供专家访谈服务。

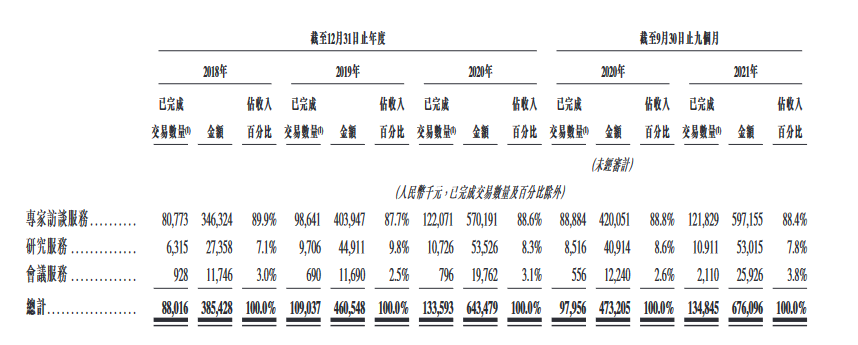

值得注意的是,根据弗若斯特沙利文的资料,按2020年收入计算,凯盛融英是中国最大的行业专家知识信息服务供应商,市场份额约为33%。除安排专家访谈外,凯盛融英亦为客户提供研究服务和会议服务。

“命运多舛”的上市之路,凯盛融英IPO前高管频频生变

事实上,在此次赴港IPO之前,凯盛融英也曾多次谋求上市。不仅在2018年5月31日完成股份制改革、2020年4月27日与中金公司签署上市辅导协议,拟A股挂牌上市,先后完成两期上市辅导;还在2021年上半年末,将上市地从A股转为港交所,并于2021年8月11日首次向港交所递交招股说明书。

然而,让人始料未及的是,证监会反馈意见显示,凯盛融英存在由证券公司付费、向证券公司客户(主要是基金经理等)提供服务的业务模式,对此,监管部门要求凯盛融英就该等业务模式的合规性等问题进行说明或补充披露。因此,才有了凯盛融英第一次赴港上市失败,再次递交招股书的情况发生。

此外,除了其颇为坎坷的“上市之路”外,凯盛融英在IPO前股权多次生变也引得世人关注。

2020年4月,凯盛融英与中金签署上市辅导协议,计划在A股上市。然而,仅一个月后,凯盛融英控股股东——天风天睿便将其持有的股份悉数转让给浙民投等。一年后的2月,岳盛企业管理(上海)合伙企业也退出了股东的队伍,同年的7月,自然人股东蔡荣兴选择将持有的47750股份以334.25万的价格转让给徐如杰,正式与凯盛融英“说了再见”。

此外,2020年7月,凯盛融英的高管发生一系列变动,新增图强、陈耿、张亚平、方军雄、王学猛,凌云退出高管行列。

业务模式单一,专家访谈成收入“主力军”

财务数据方面,招股书显示,2018-2020年,凯盛融英的收入分别是3.854亿元、4.605亿元、6.435亿元,复合年增长率为29.2%,而纯利则分别为8450万元、9270万元、1.666亿元,复合年增长率为40.4%。此外,截至2021年9月30日止九个月,公司的收入及纯利分别为6.761亿元及2亿元,同比分别增加42.9%及35.0%。

招股书还显示,营收结构单一问题或成为凯盛融英发展的掣肘。具体来看,公司严重依赖专家访谈业务,2018-2020年及2021年前九月,公司来自该板块的收入分别为3.46亿元、4.04亿元、5.7亿元和5.97亿元,占比总收入分别为89.9%、87.7%、88.6%和88.4%。

而对于专家成本,招股书中同样做了解释。数据显示,报告期内,凯盛融英的专家成本分别为1.23亿元、1.60亿元、1.92亿元及1.95亿元。值得注意的是,凯盛融英的专家时薪较为“高昂”,自2018年起分别达到每小时1283.24元、1330.57元、1280.01元及1455.58元。而这,也导致了凯盛融英很容易被贴上中间商的标签。

其次,凯盛融英在根本上较为依赖专家,则需要相应建立以行业专家网络数据库系统为核心的自主信息技术基础设施,而这需要持续的研发投入。

招股书显示,2018-2020年及2021年前9月,凯盛融英研发开支总额分别为2270万元、1710万元、2050万元及1820万元,分别占同期收入总额约5.9%、3.7%、3.2%及2.7%。研发投入逐渐减少,且占总收入的比例持续下降。也就是说,凯盛融英的研发能力并没有显示出特别的核心竞争力。

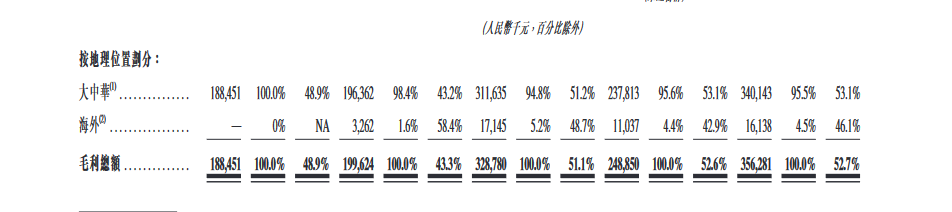

海外市场方面,凯盛融英发展的步伐也有所放缓。招股书显示,报告期内海外业务占据总收入分别达5.5%、5.4%、5.2%。已经出现放缓甚至是下降迹象。

由此,在速途网看来,对凯盛融英来说,能否在业务模式单一的前提下,高管频频生变的背景下讲好IPO的故事还很难说。毕竟,单一的专家访谈盈利并不能成为永久的竞争优势。