一、互联网流量见顶,线上消费行为加深,推动广告市场增长趋稳

1、2021年广告监管愈发严格,消费市场推动营销诉求1.1 消费市场平稳发展,互联网成为必要购买渠道

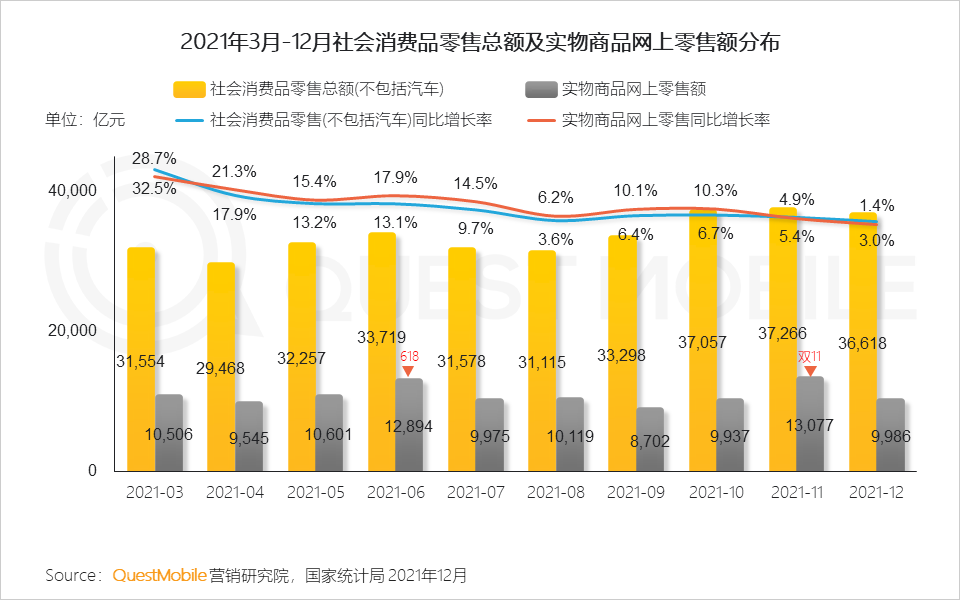

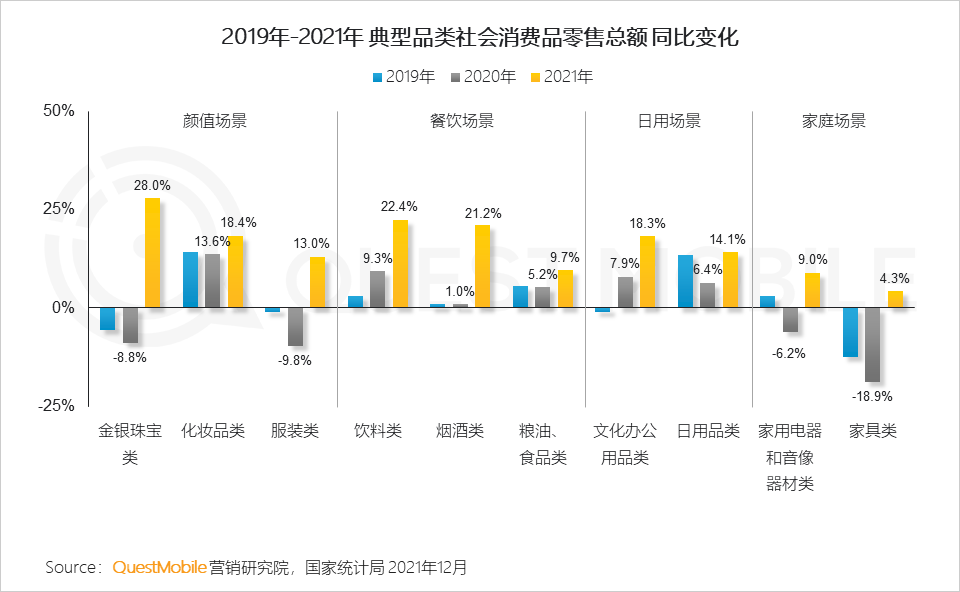

全年已形成618、双11两大线上消费峰值,同时带动整体社会消费品零售总额增长,形成年度固定消费节点。

1.2 广告政策环境更为规范,促使互联网广告在约束下规范成长;企业数字化进程大幅加快,数字经济获发展契机

1.3 消费场景迁移,带动颜值场景等“自我满足型” 和餐饮家庭场景中“自我享受型”消费需求增长,为相关行业带来增长契机1)娱乐场景和聚会场景向家庭迁移;2)2021年体育赛事(奥运会、欧洲杯、NBA等)带来短期聚会和娱乐效应;

3)自我学习和提升场景增加;同时,新增消费需求为新销售渠道(短视频、直播等)带来新机会。

1.4 线下渠道萎缩,家电品类消费向线上迁移趋势明显

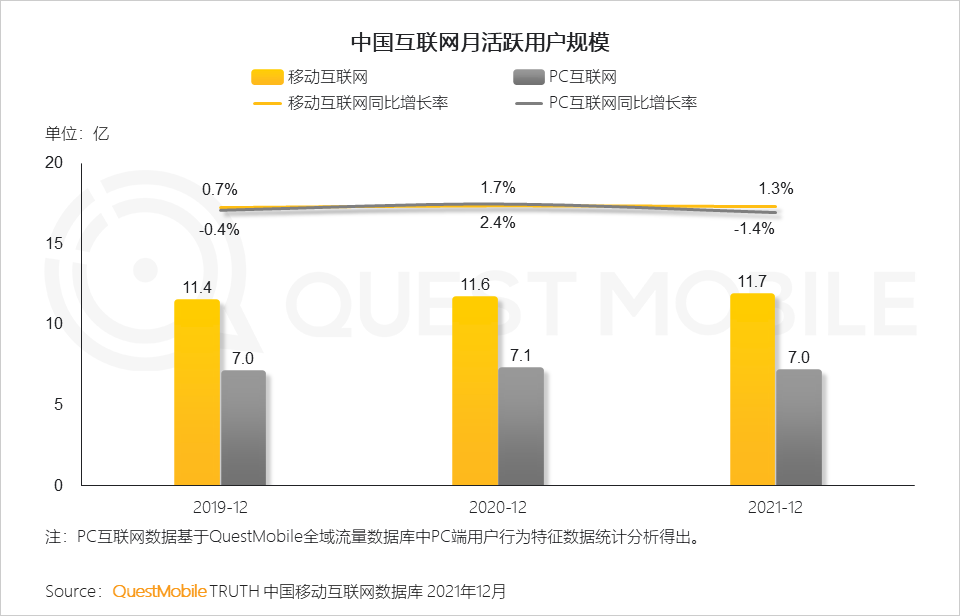

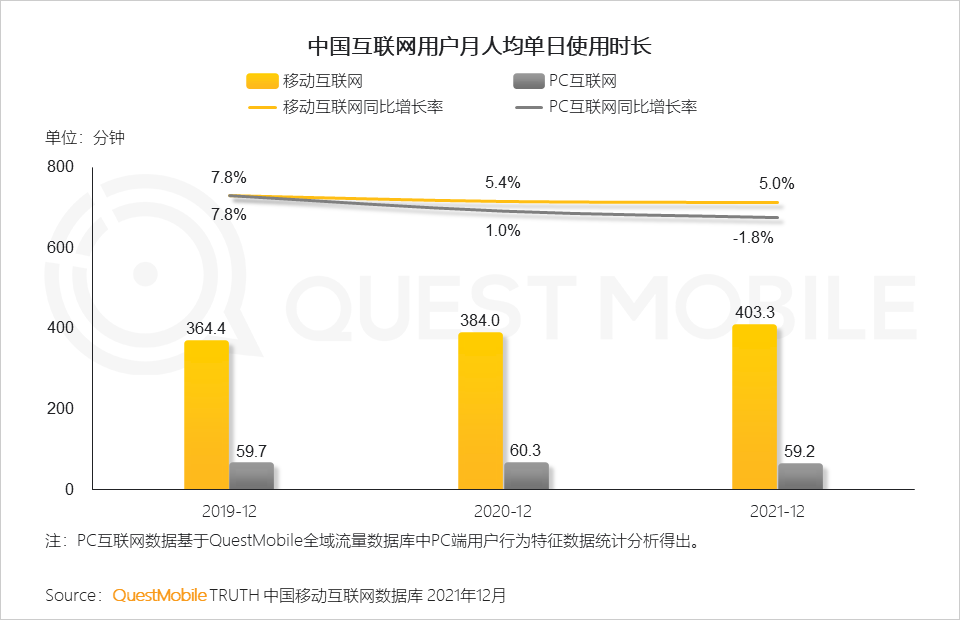

2、移动互联网用户规模增长放缓,但粘性不断加深,新入口的挖掘成为广告价值推动力2.1 移动互联网流量增长趋缓,而对用户注意力的挖掘还在持续

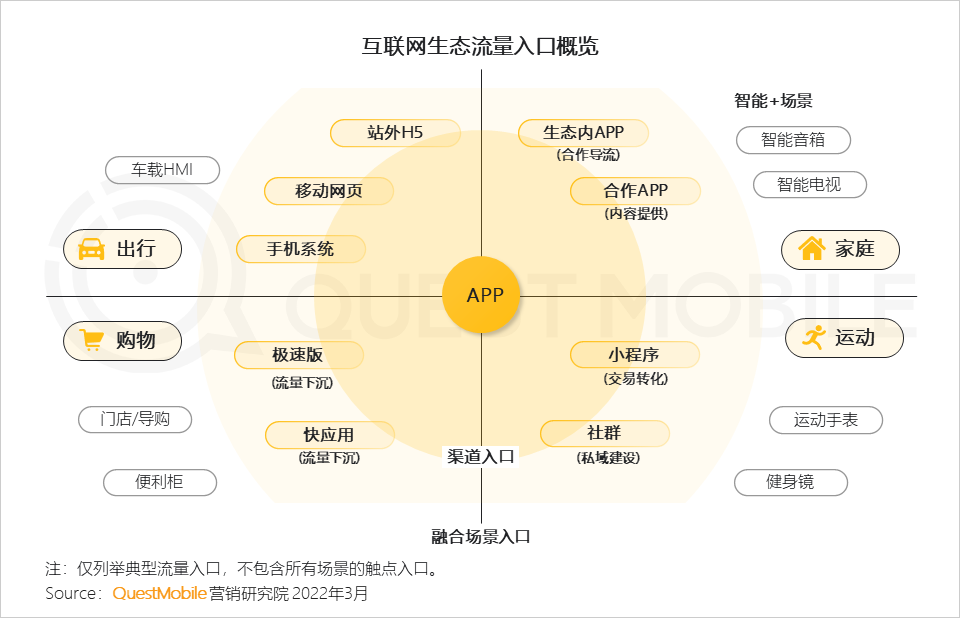

2.2 屏仍是操作和交互中心,手机和APP为当下主流量入口,且形成跨屏、链接线下的融合生态流量

同时,APP之间的相互合作,如通过嵌入合作APP的内容,促进了双方流量的增长。后续,在智能+推动下,多屏+语音将形成入口矩阵。

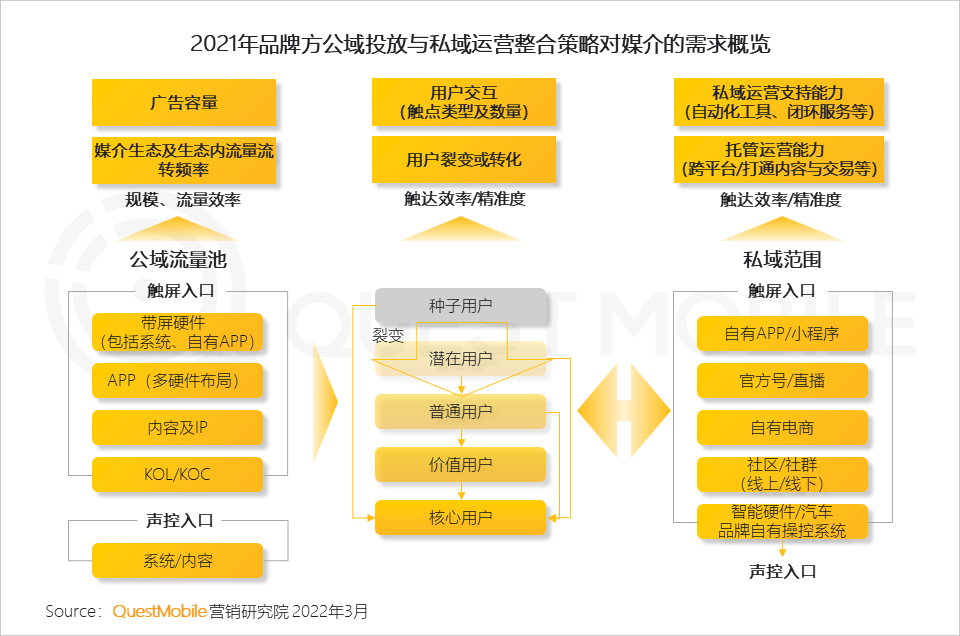

2.3 公域和私域联动发展,新链路形成新流量价值转化链接

品牌方拥抱数字营销变化,自建内容团队,托管流量运营,通过反复多次激发客户,刺激消费并让营销可沉淀价值。

2.4 媒介继续加速商业化进程,但2021年整体竞争格局变化不大

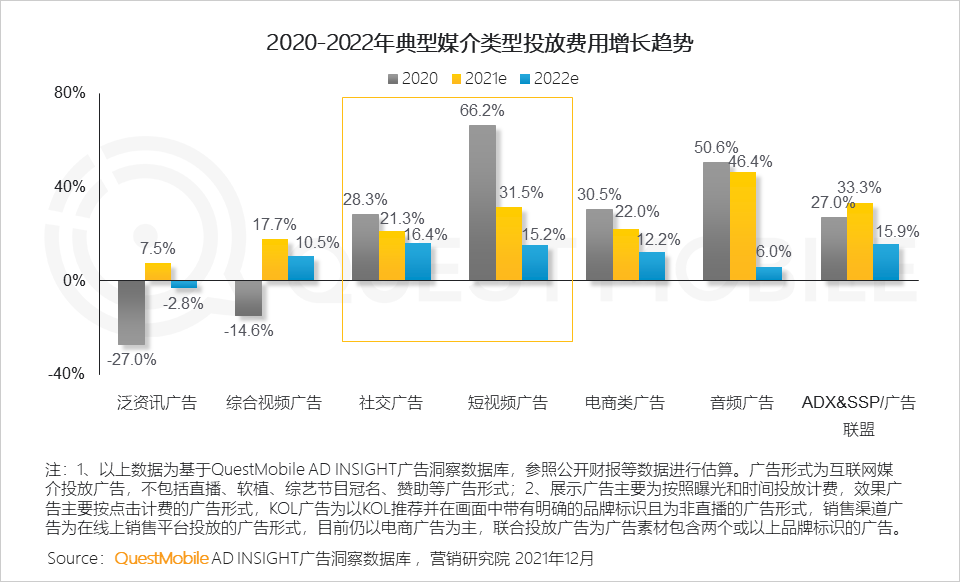

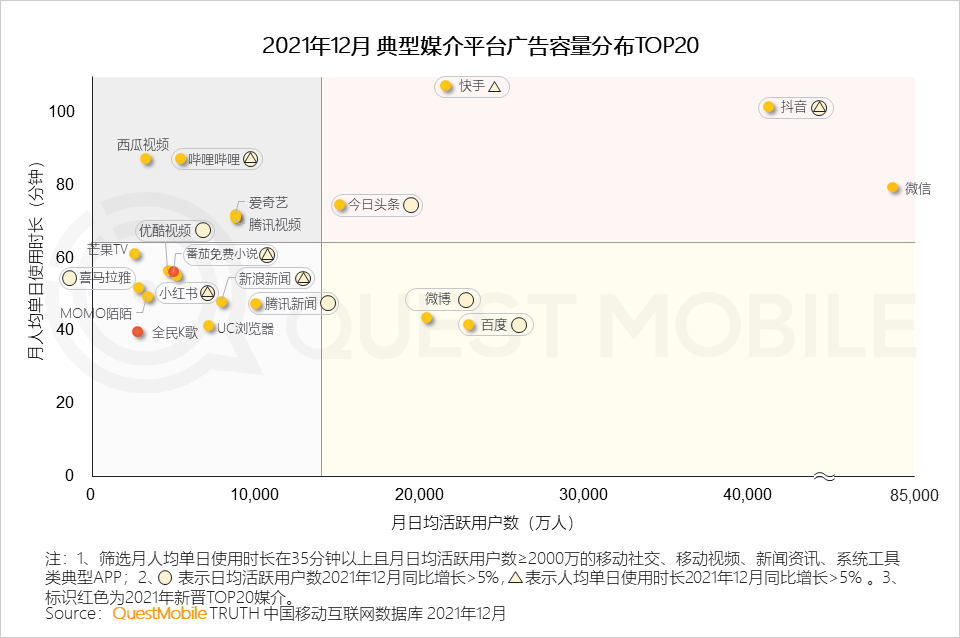

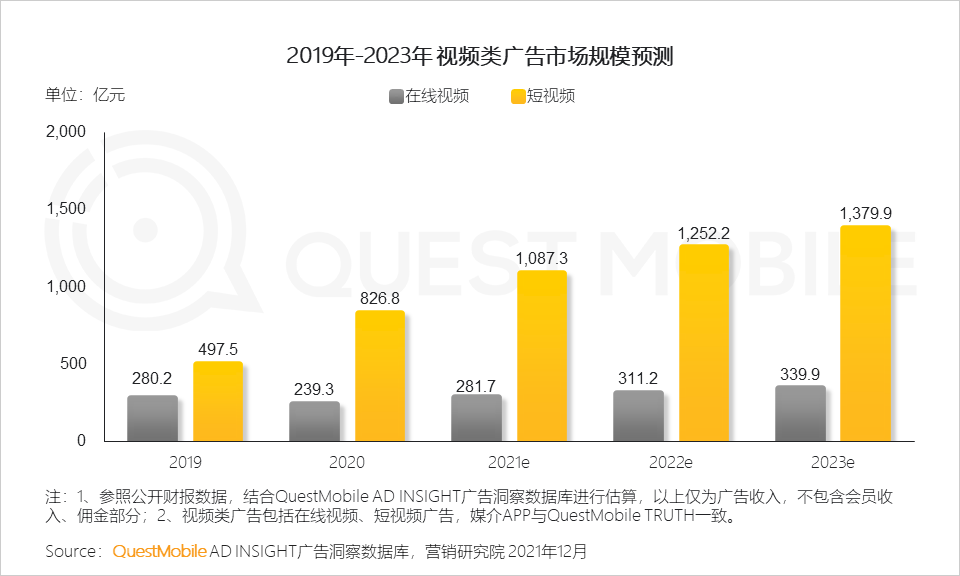

2.5 短视频媒介依旧强劲增长,进一步拓展广告容量池和广告收入

3、营销广告市场保持增长,智能应用拓展广告触点

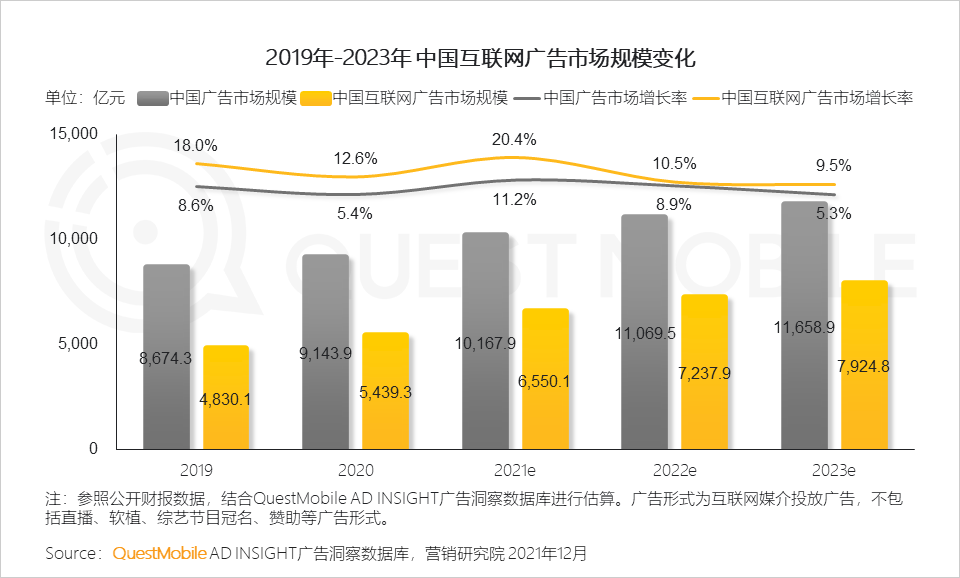

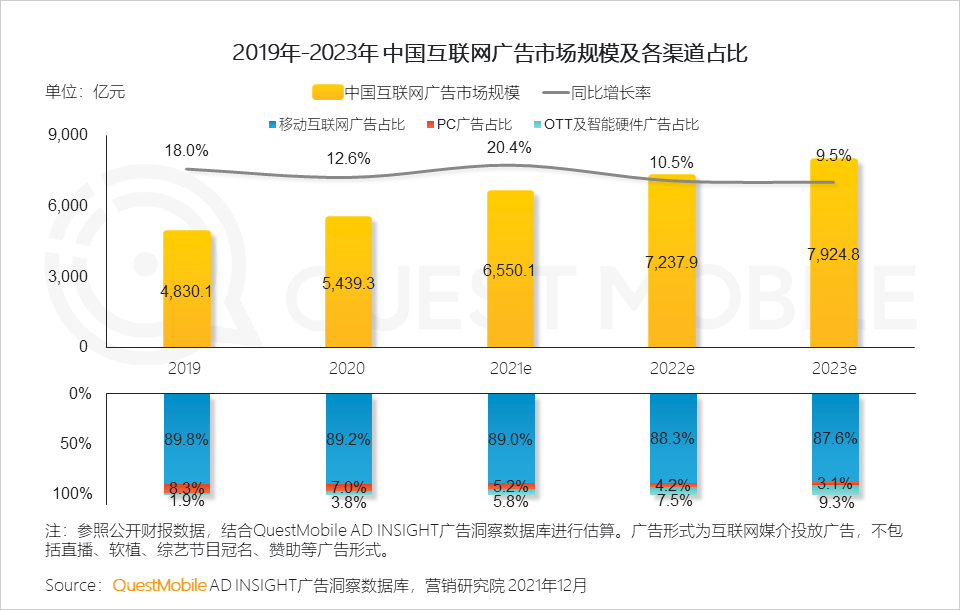

3.1 2021上半年互联网广告增长迅猛,Q3受特定行业投放预算缩减影响增速放缓,但全年保持增速

3.2 OTT及其他形式广告继续抢占PC份额,智能应用及交互场景增加广告触点,并为巨头流量生态拓展边界

二、媒介商业化加剧,跨界与突破,打破现有格局

1、巨头媒介拓展生态价值

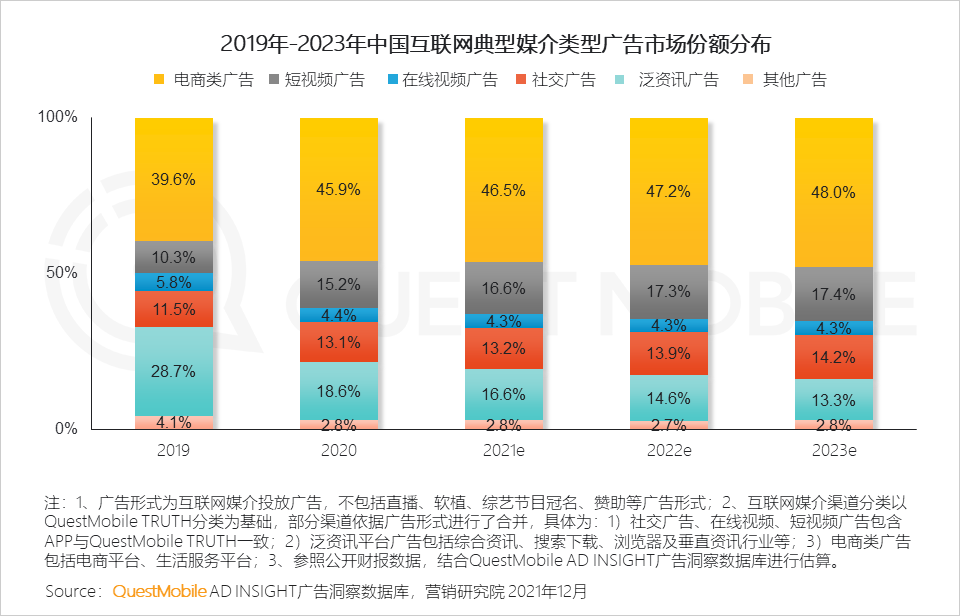

1.1 具有交互转化和交易转化属性的媒介类型广告收入保持增长

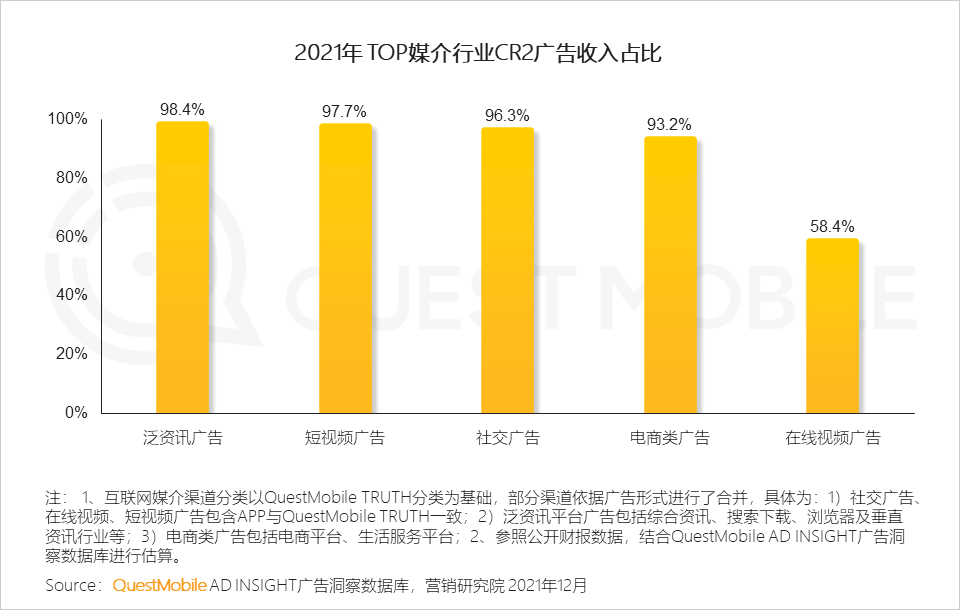

1.2 发展趋势较好的媒介类型,竞争集中度也非常高,短视频、社交和信息流广告为2021年投放重点广告形式

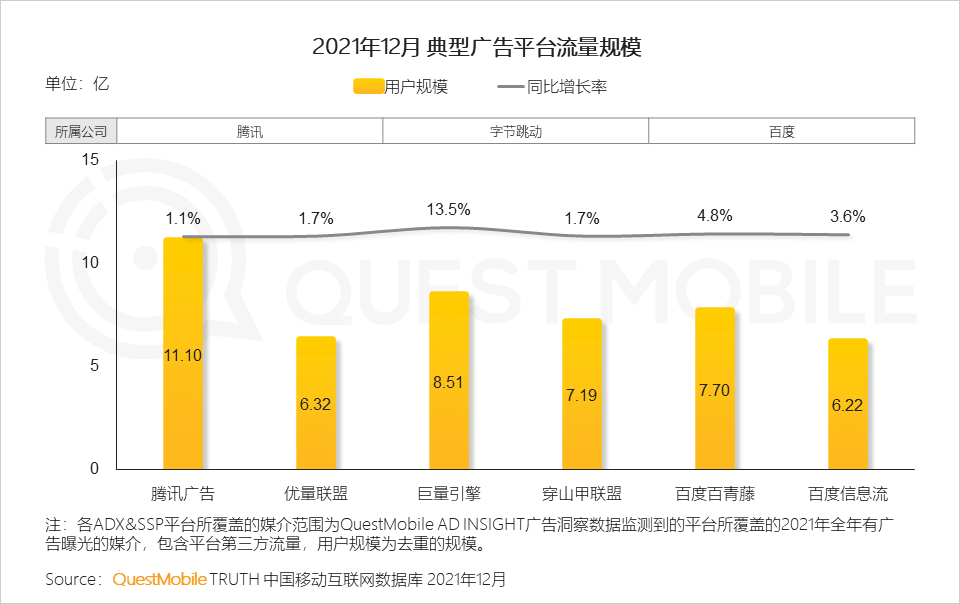

1.3 巨头优势显著,下一个进入千亿的媒介具电商或社交媒介属性

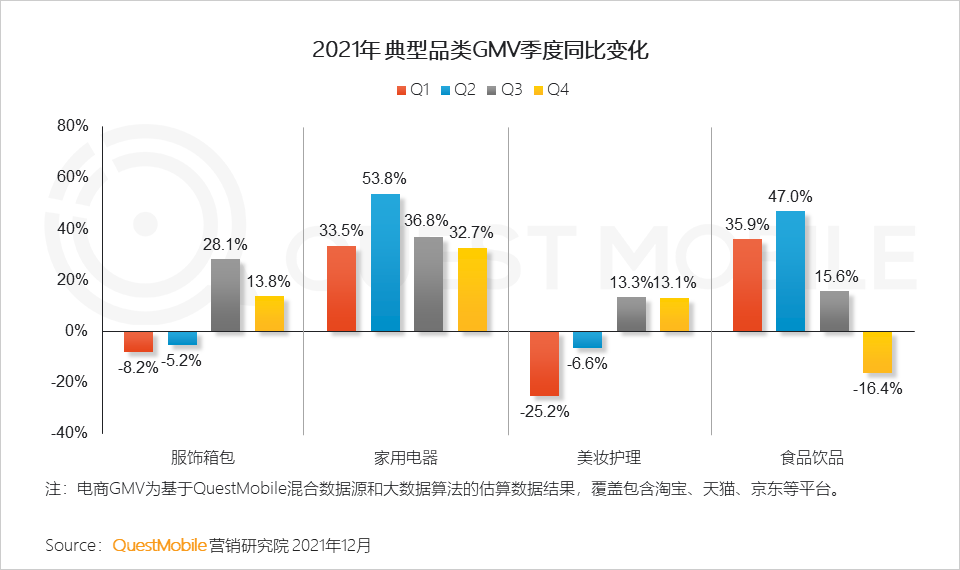

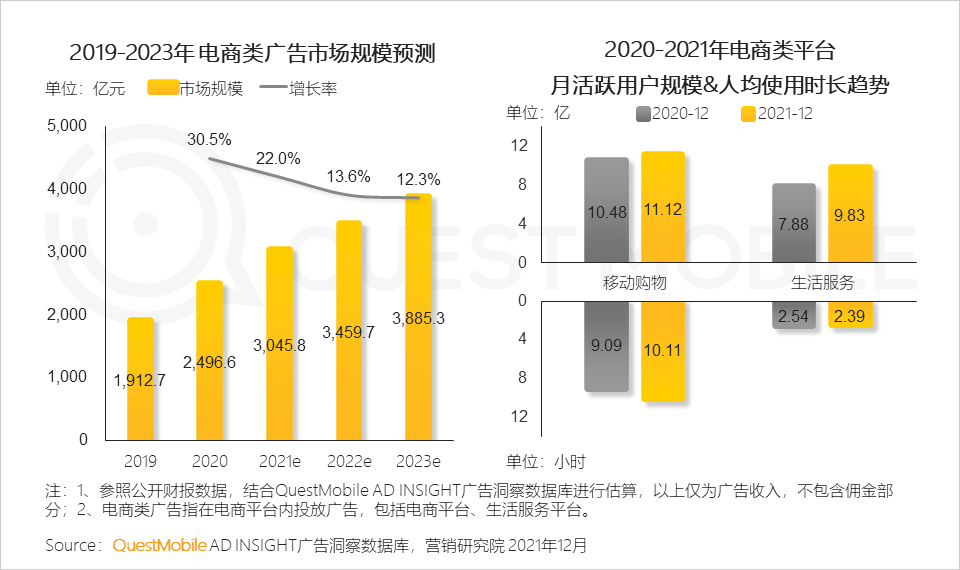

2、电商类广告持续增长,视频类广告成重点2.1 消费习惯加速向线上迁移,品牌方与渠道建立更强粘度合作关系,推动电商类广告保持增长

电商类广告的增长,主要体现了广告投放与渠道合作的融合,以提升销售转化,包括生活服务平台通过与LBS等结合,成为线下门店引流的主要渠道之一。

2.2 视频类平台通过高粘性和个性化推荐的内容,为品牌带来持续的营销触点和价值

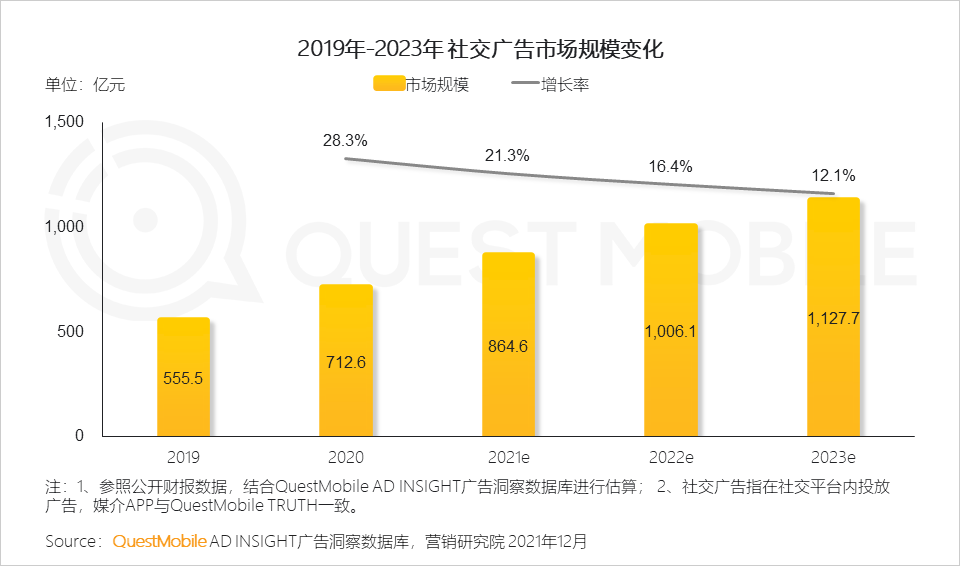

2.3 内容营销发展和转私域流量形成流量沉淀的营销理念推动下,社交广告市场快速发展

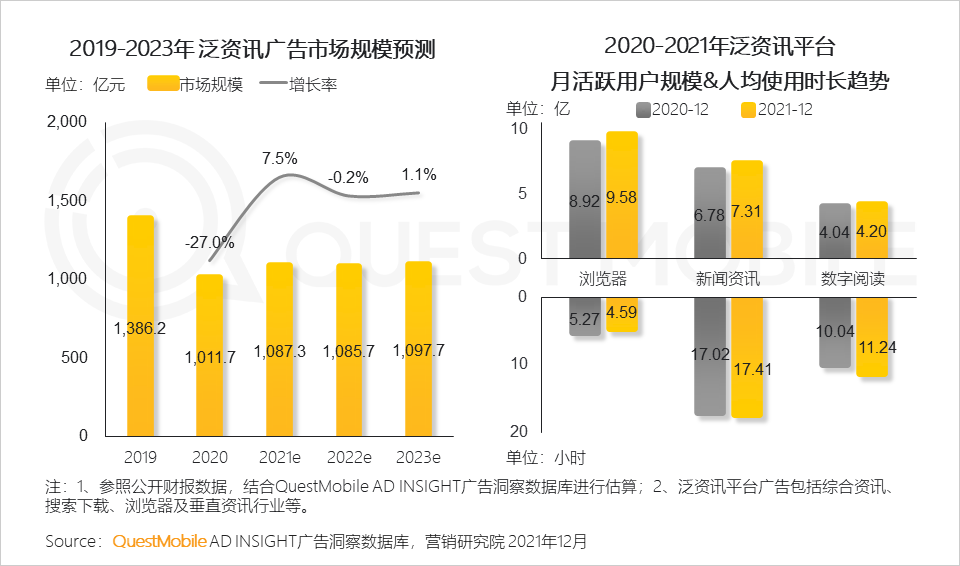

2.4 信息流广告仍为主要投放广告形式之一,增速放缓;泛资讯平台通过全景流量生态,继续推动广告商业化发展

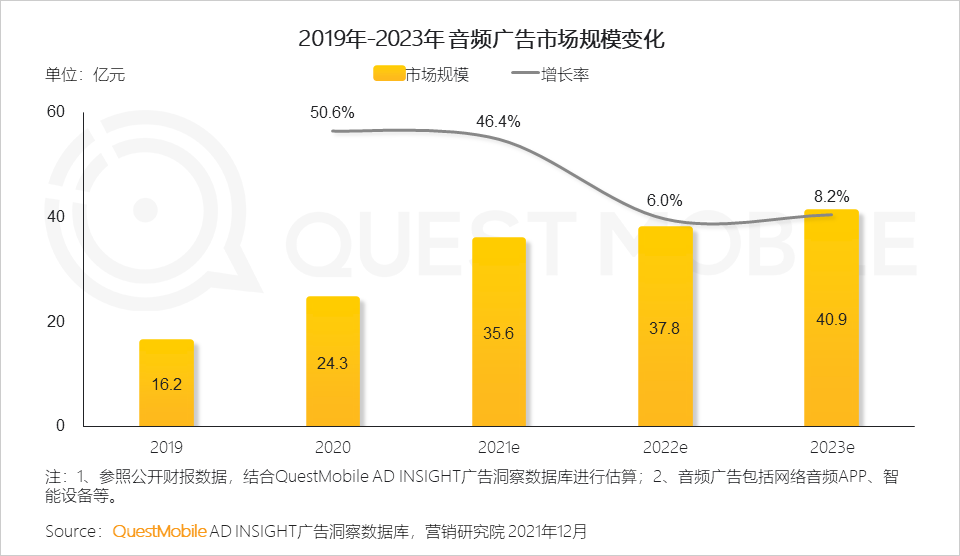

2.5 近2年音频广告快速增长,但后续增长需要技术和应用场景拓展后续可能的发展前景包括音频类内容应用商业化拓展,以及智能音箱等设备向家庭场景的渗透,音频应用场景丰富化的空间增大,广告形式更为丰富。

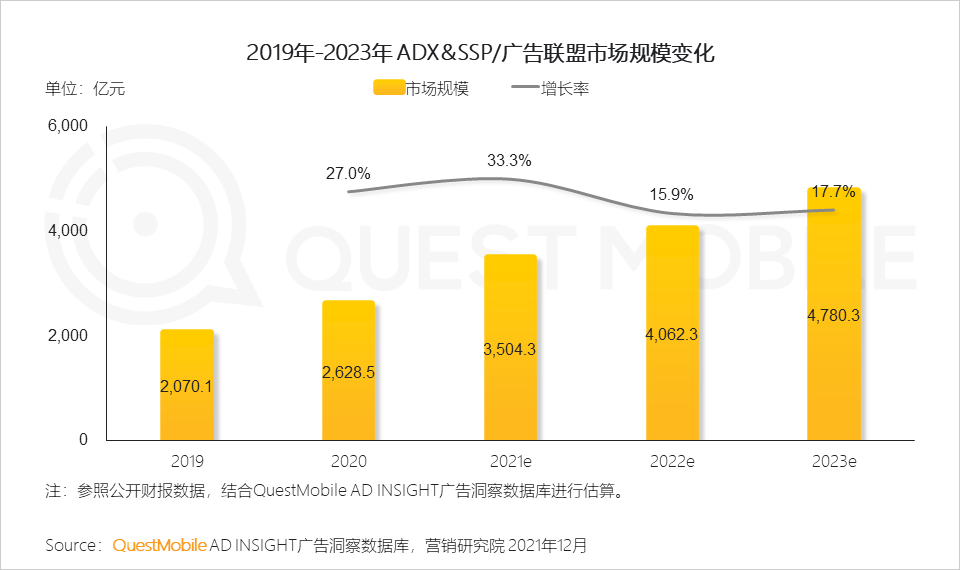

2.6 巨头媒介布局和拓展流量生态及ADX平台,拉动增长;品牌方要求精准触达和提升广告效率,也进一步推动了市场发展

程序化广告投放需求增加,促使更多平台整合第三方流量进行二次分发。

三、品牌迭代与竞争,带动行业之间差异化营销策略

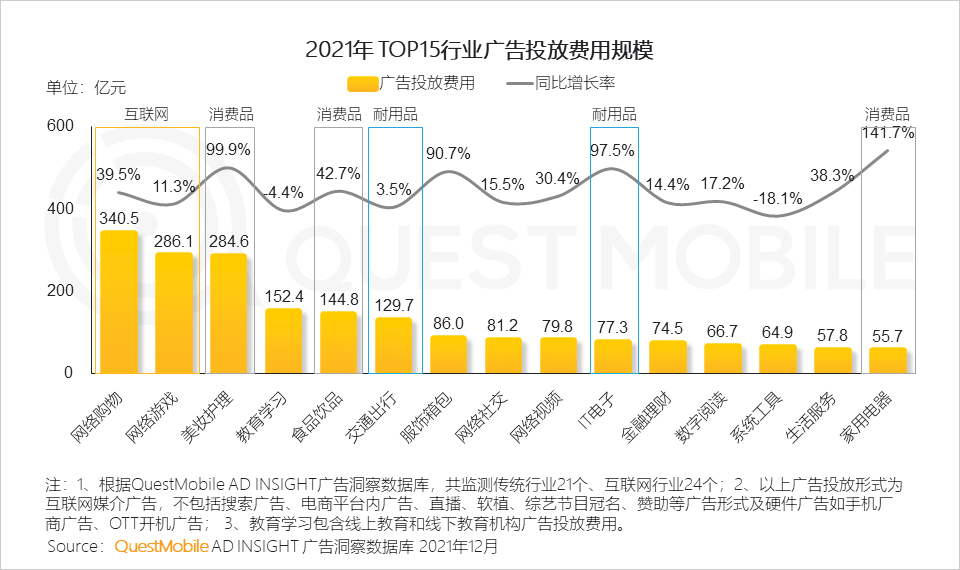

1、在增量压力和激烈竞争的推动下,互联网公司投放力度更大本章节将选取TOP15行业营销特点比较突出的典型行业进行总结分析。

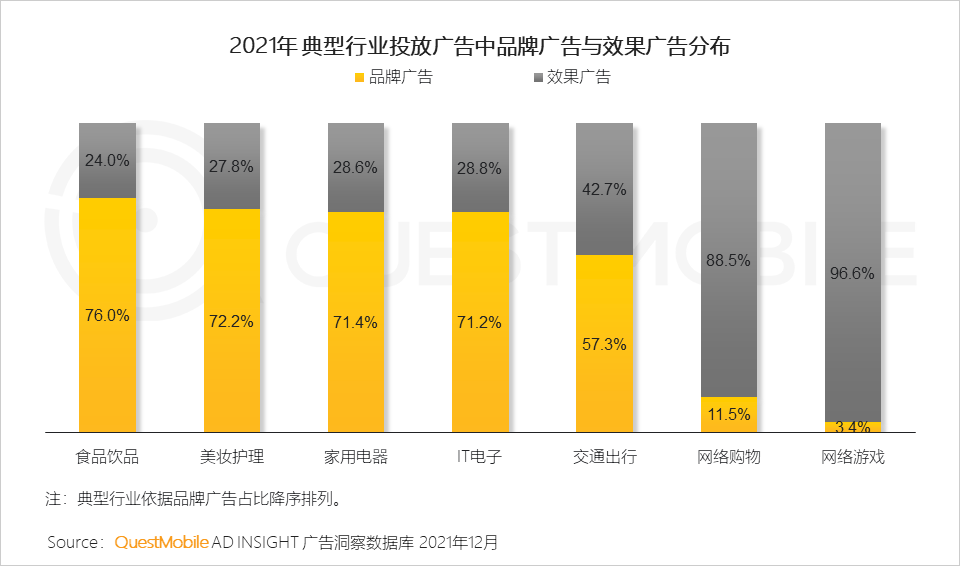

2、传统行业以品牌曝光为主,通过打造品牌影响消费者心智进而影响消费者选择,品牌/产品更新速度快的行业更为明显;互联网行业以流量为核心,广告投放偏重直接引流

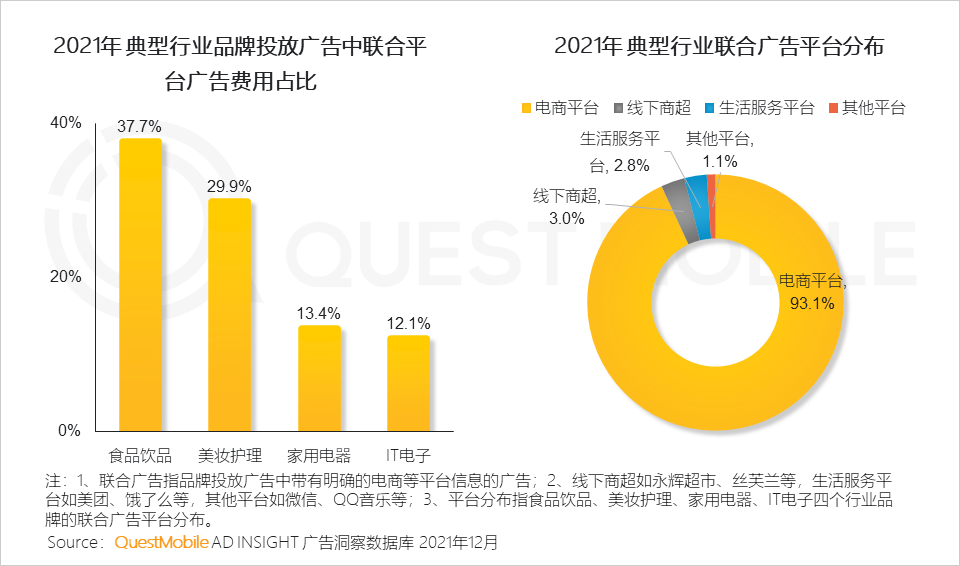

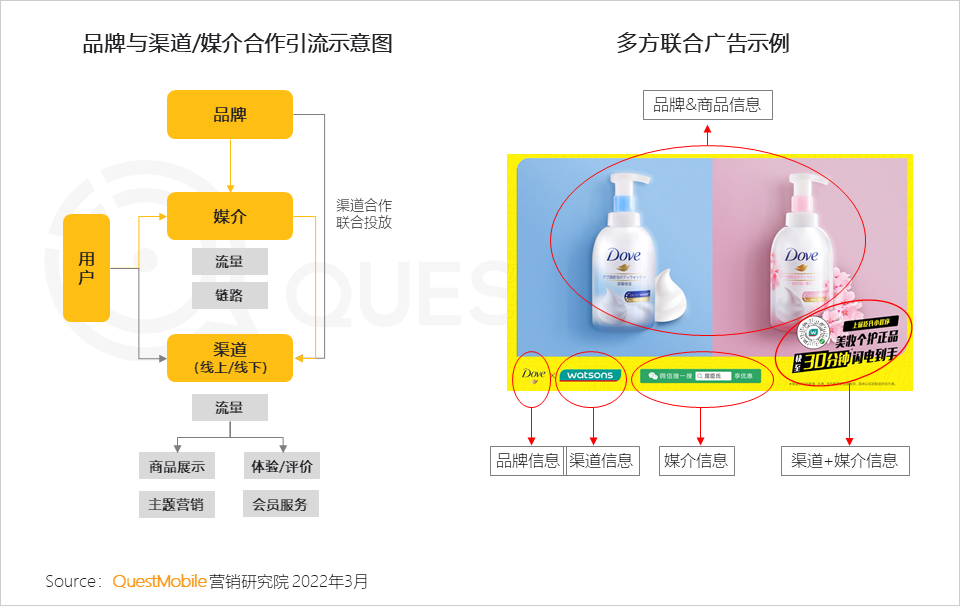

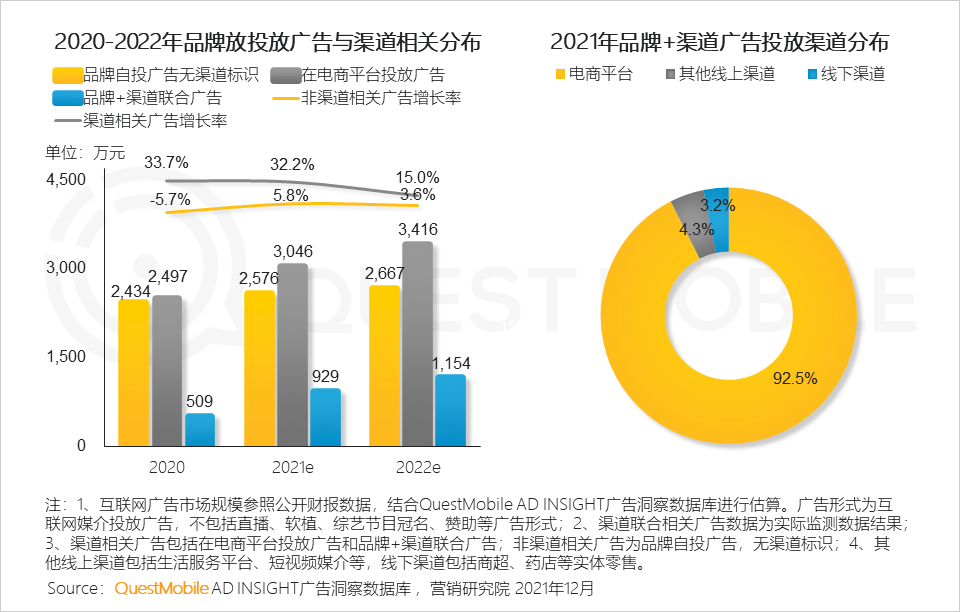

3、品牌与渠道联合广告投放仍主要体现在与电商平台的合作,同时向线下属性渠道拓展

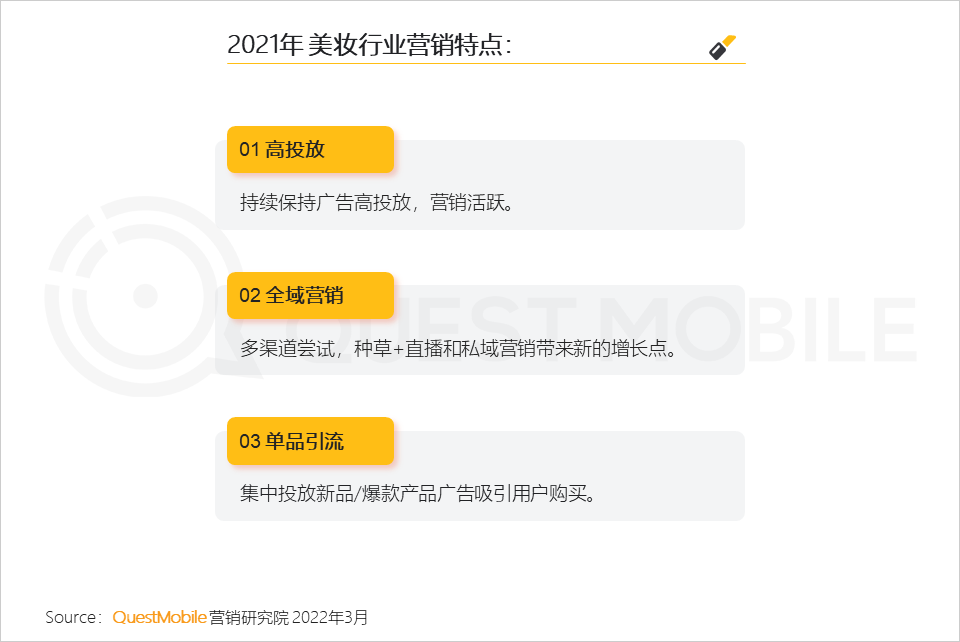

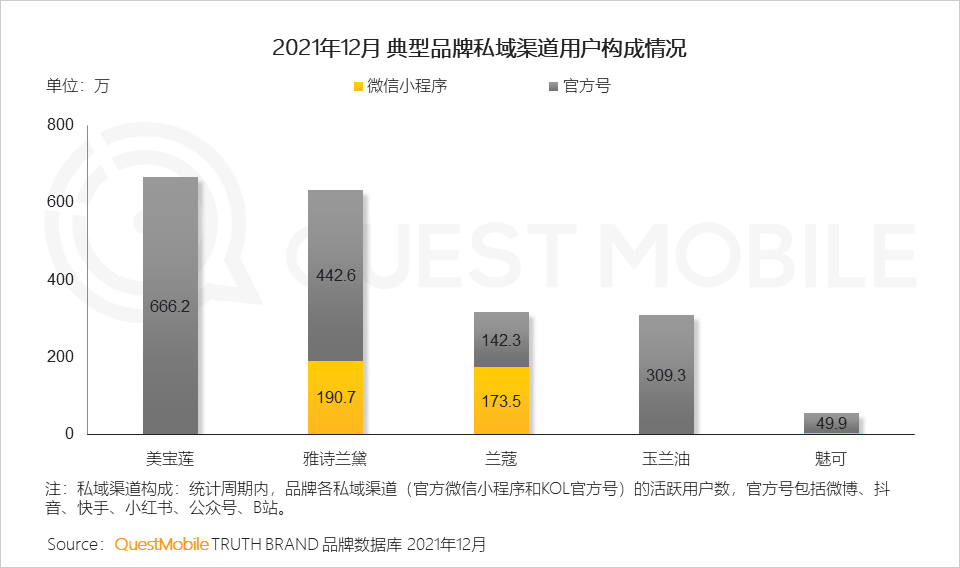

4、2021年美妆行业营销特点:

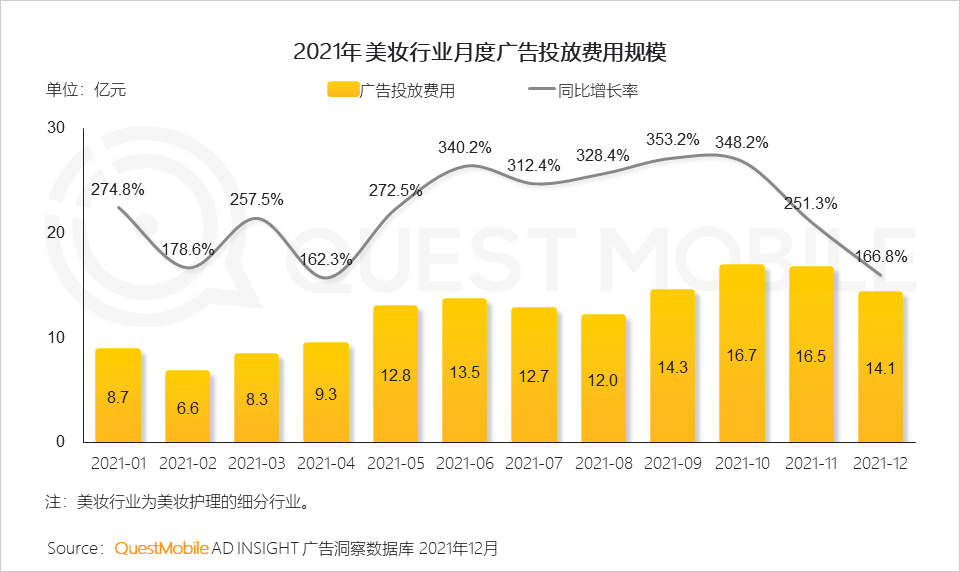

4.1 美妆行业营销节奏快,广告投放增长显著,持续的高投放弱化了大促对美妆行业投放节奏的影响

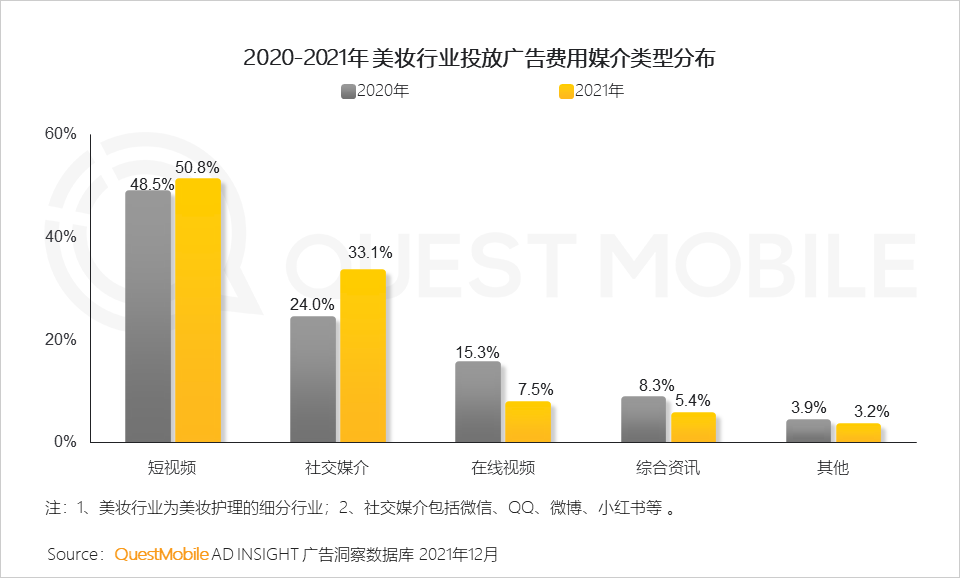

4.2 广告资源向社交类媒介倾斜,内容种草与私域建设并行

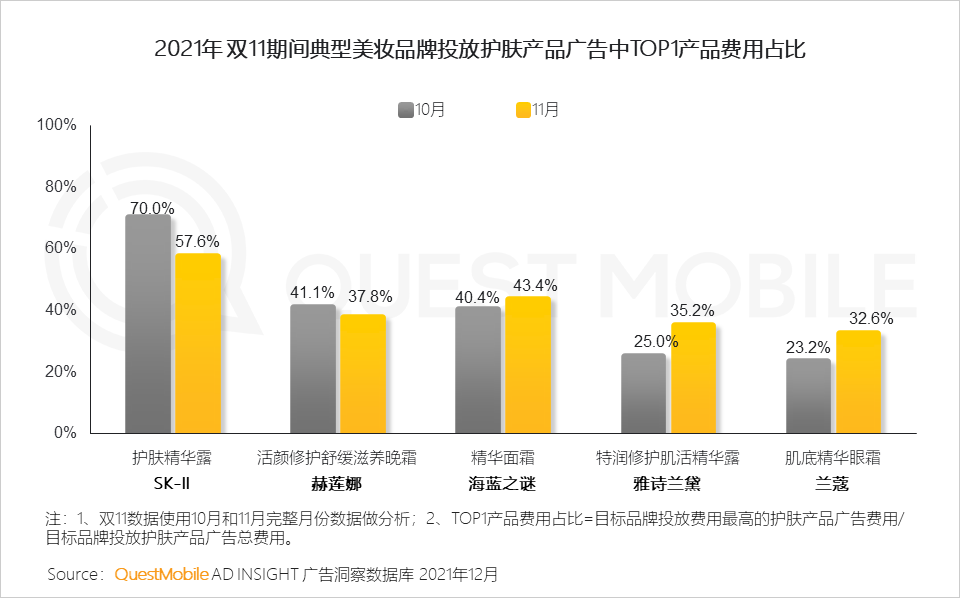

4.3 集中广告资源投放单品广告反复刺激用户,尤其在大促期,通过打造爆品,提高销售转化

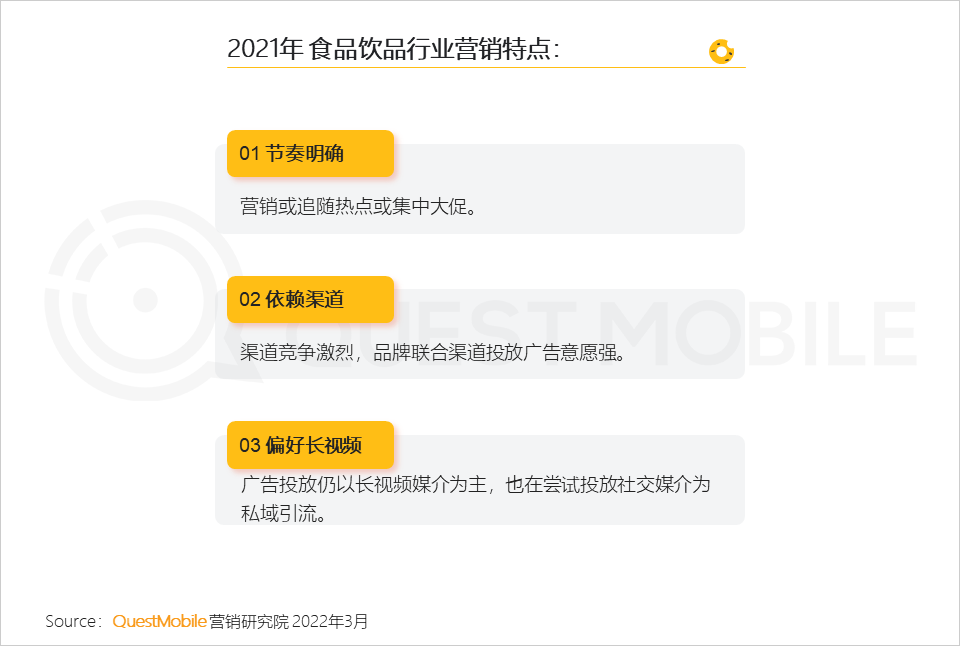

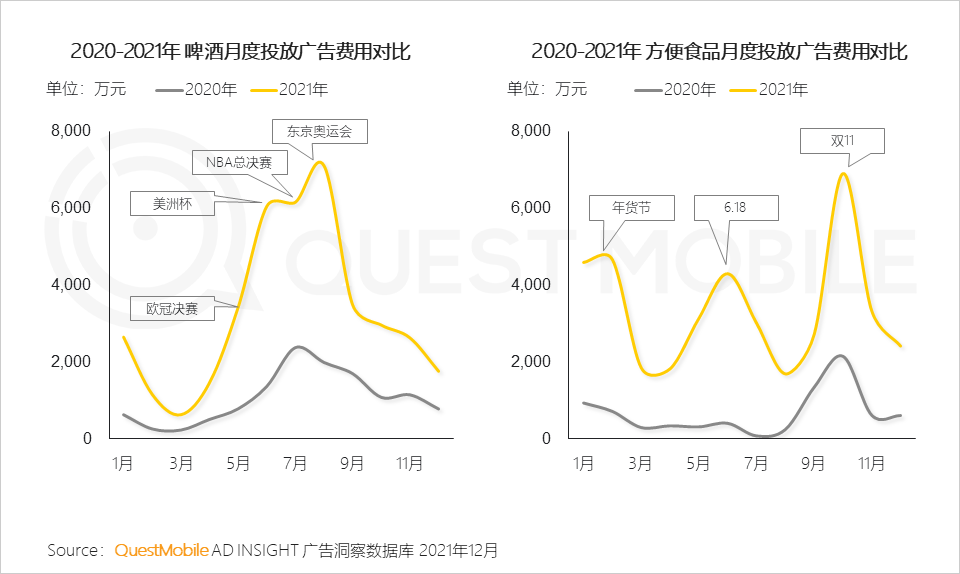

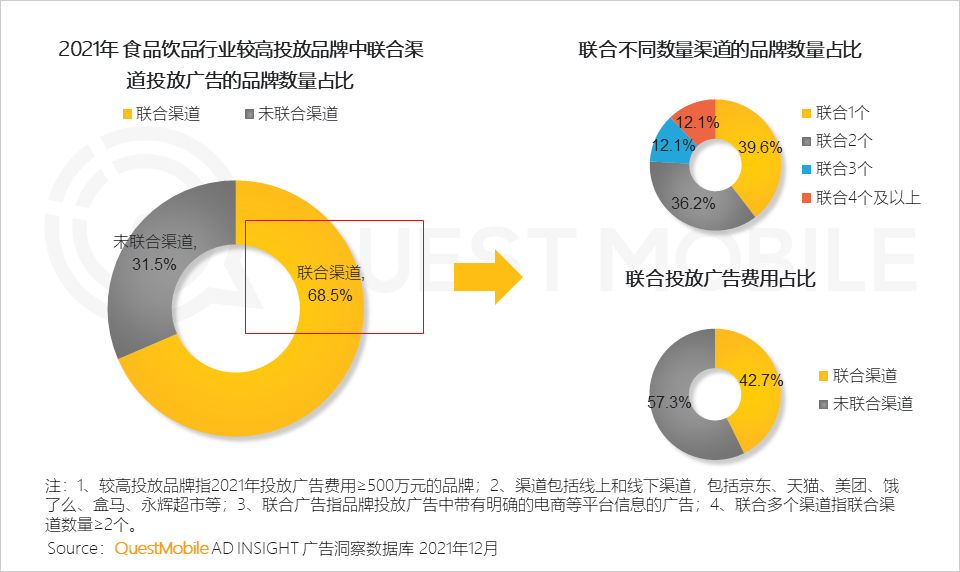

5、2021年食品饮品行业营销特点:

5.1 季节性强的产品紧抓典型场景进行营销,囤货属性强的产品以大促为节点拉开周期,进行阶段性营销

5.2 食品饮品对渠道依赖性强,广告投放“亲渠道”属性明显,多渠道合作占比也较高

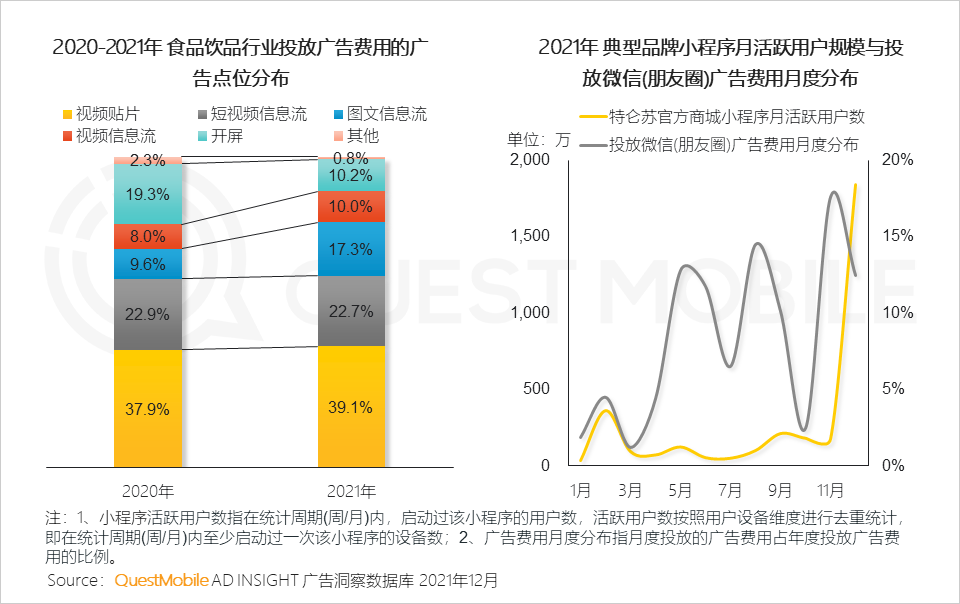

5.3 食品饮品行业延续品牌曝光投放习惯,重点投放视频贴片广告,同时以引流小程序的方式建设品牌私域

6、2021年家用电器行业营销特点:

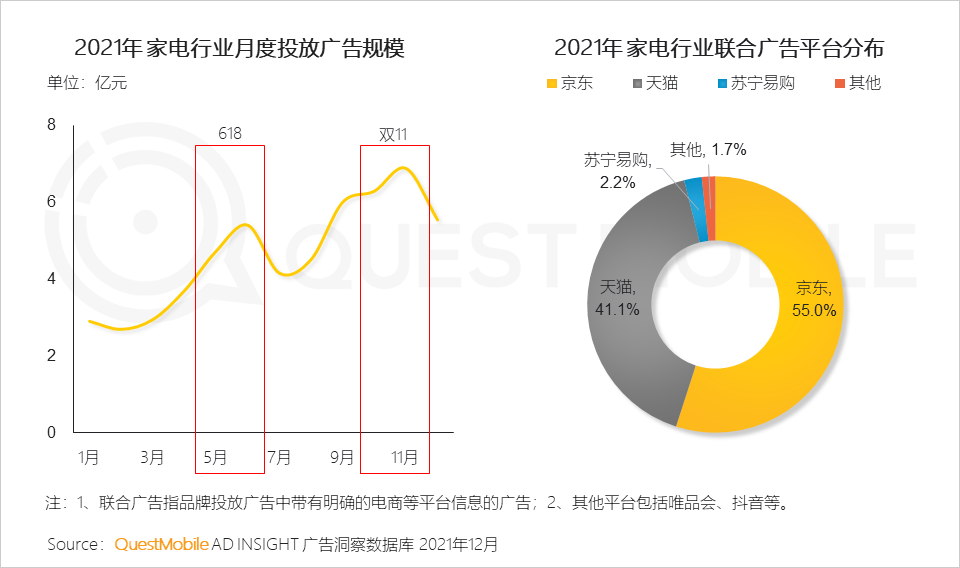

6.1 家电行业营销活动集中在电商大促期的特征鲜明,并且与头部电商的合作最为紧密

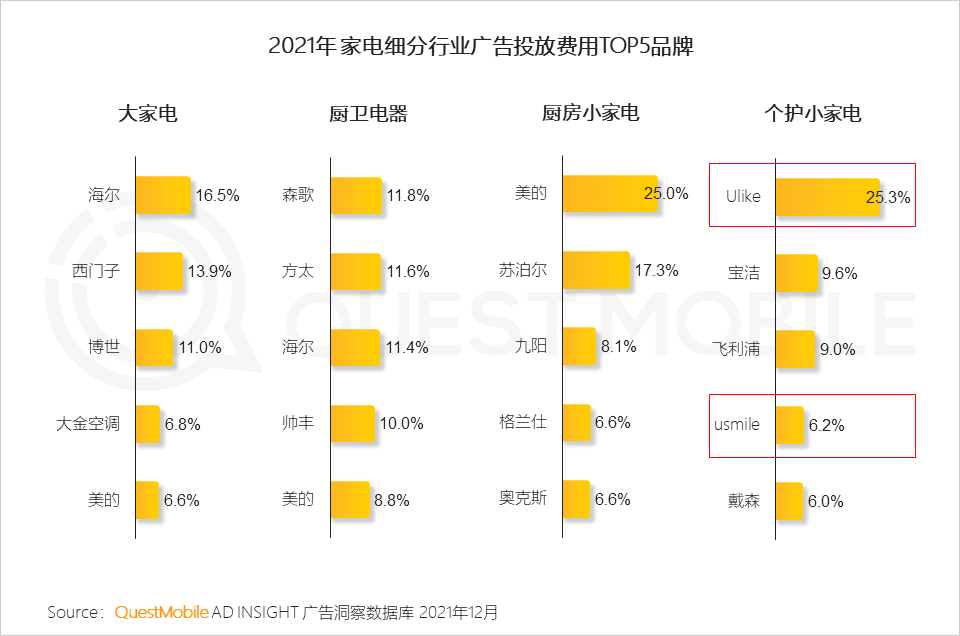

6.2 小家电以新的细分功能或应用场景切出新的赛道,扩大家电市场规模,并以新品牌优势形成新的竞争格局

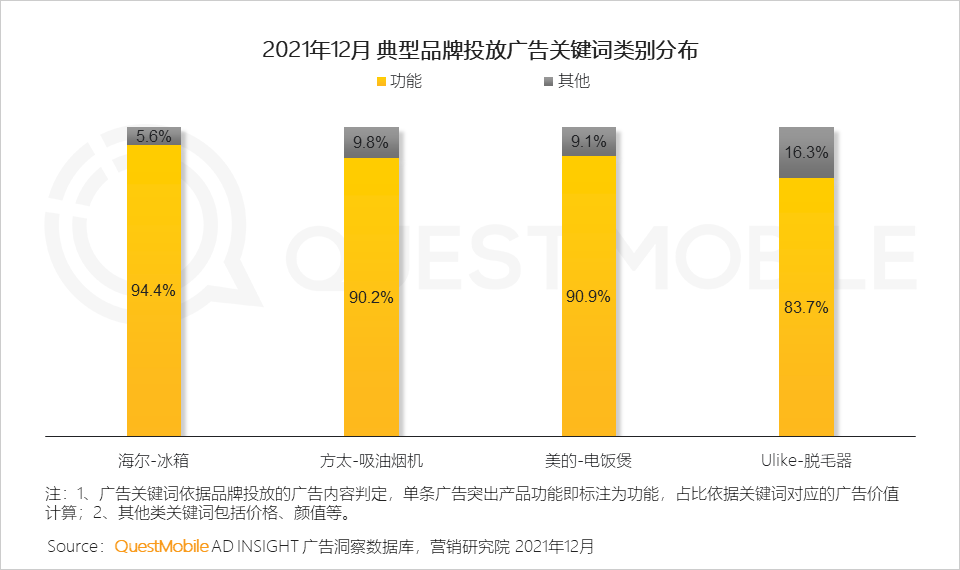

6.3 功能是家电的核心卖点,个护小家电通过价格优惠、产品颜值等内容吸引用户关注和购买

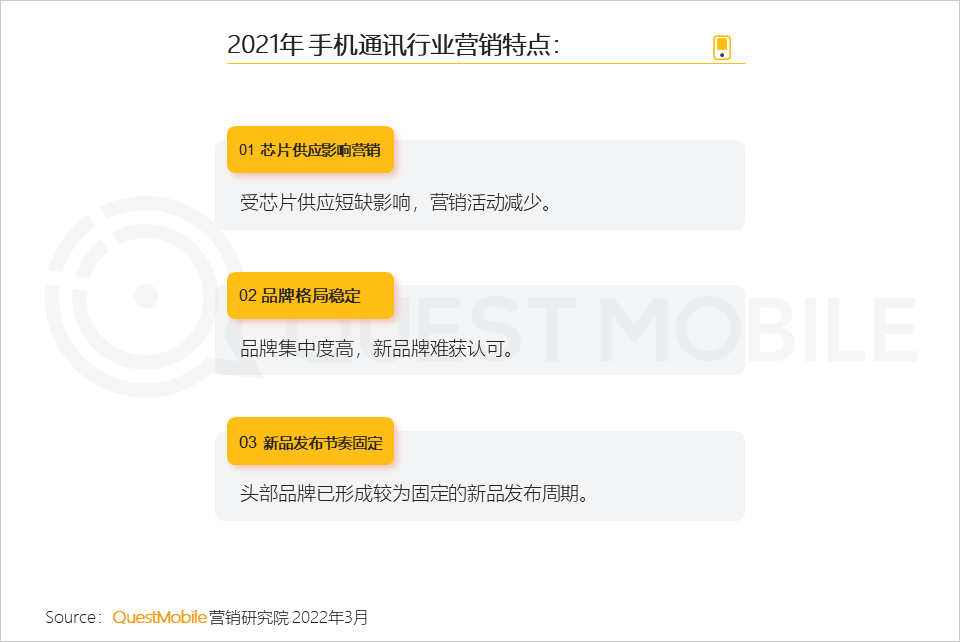

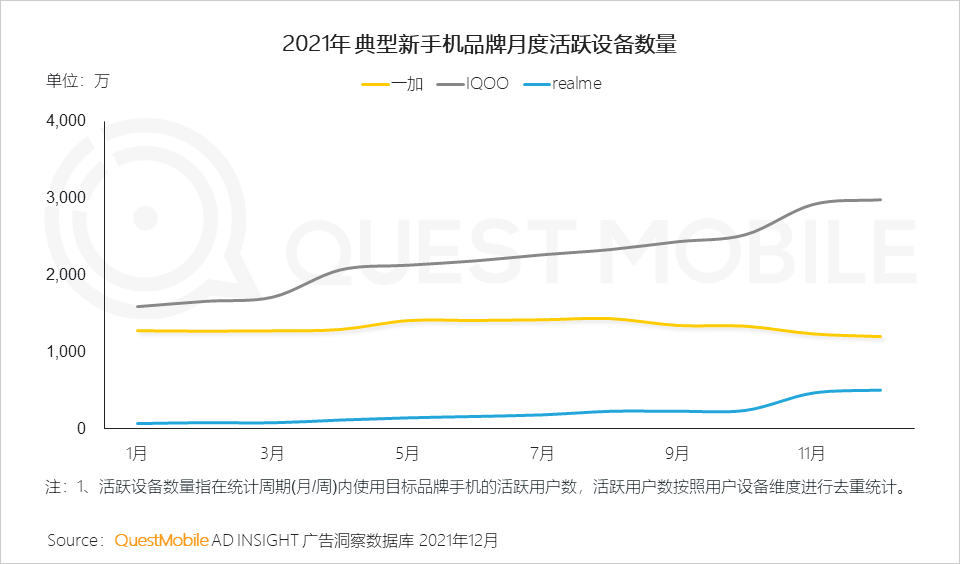

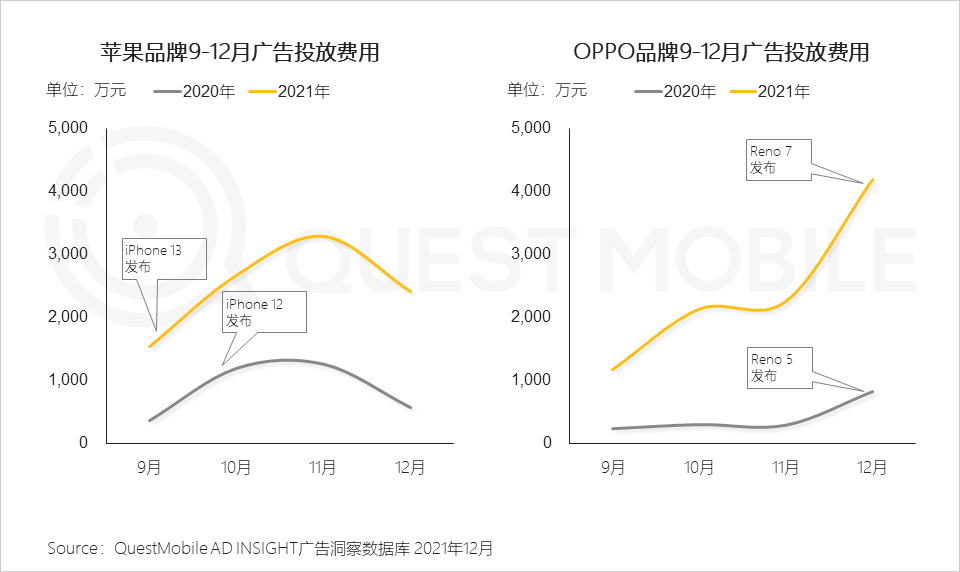

7、2021年手机通讯行业营销特点:

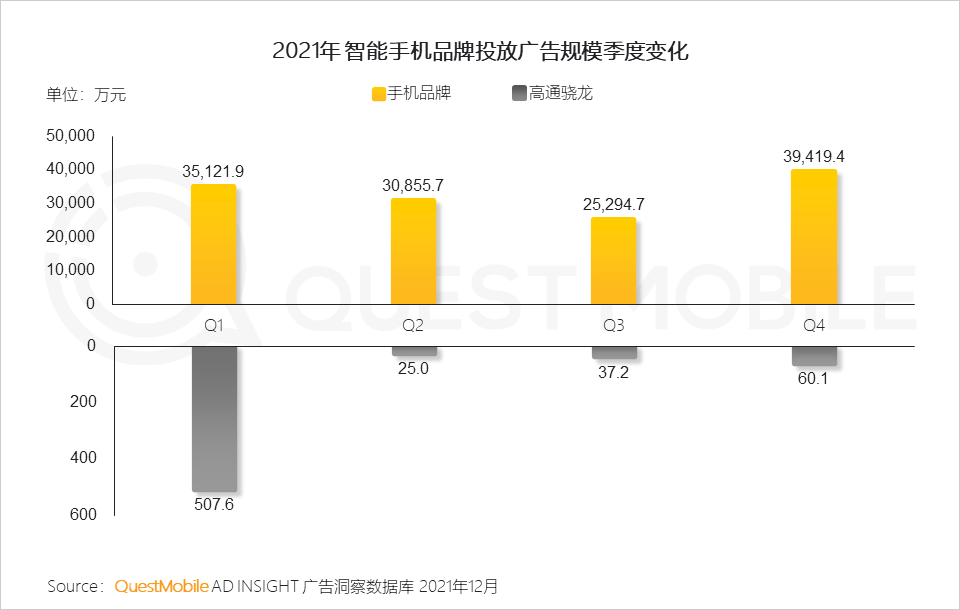

7.1 手机消费市场在疫情过后恢复活跃,但受芯片供应影响,前三季度品牌营销活动持续减弱

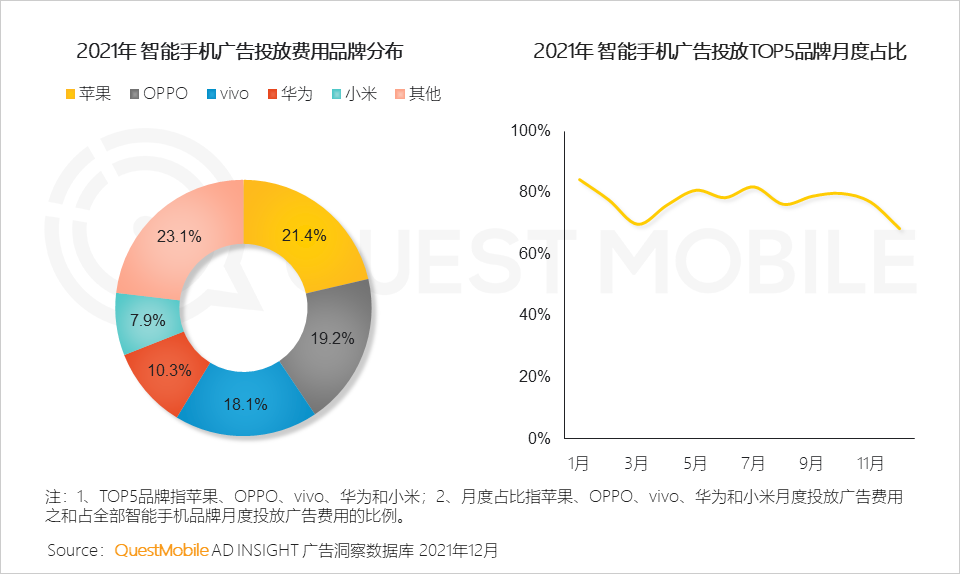

7.2 手机品牌格局稳定,营销以头部品牌为主,新品牌较难获得消费者认可

QuestMobile数据显示,新品牌的设备量占互联网活跃设备量的4%,仍有较大增长空间,但增速不足。

7.3 头部品牌产品迭代周期较为固定,新品上市带动营销投入增加,典型大促助力营销更高峰

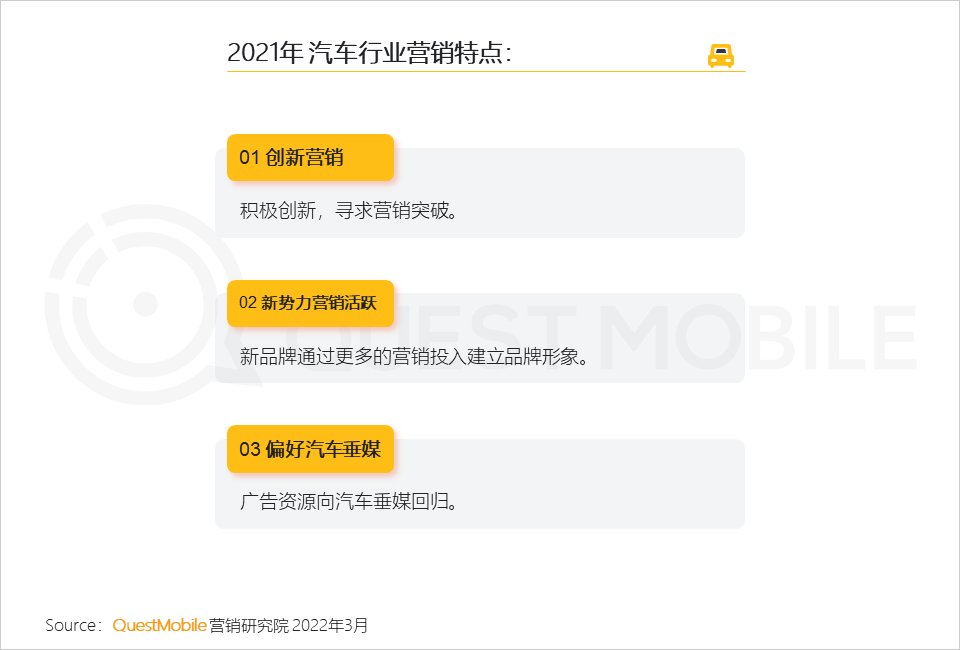

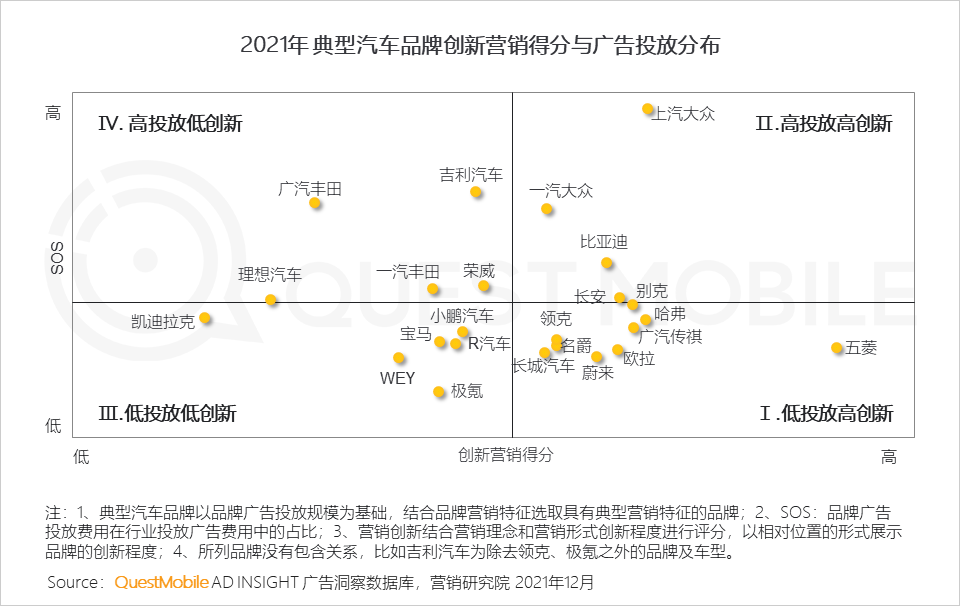

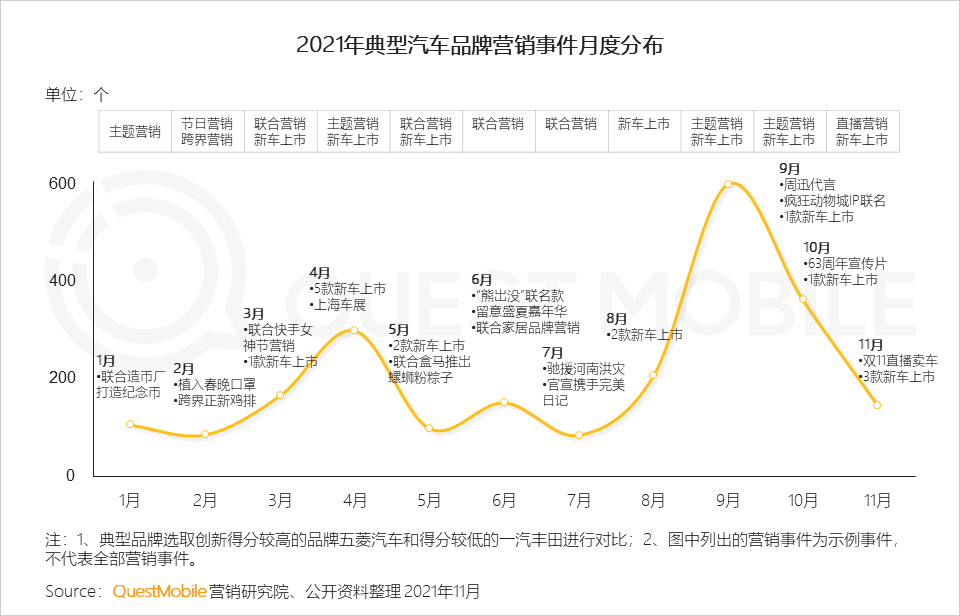

8、2021年汽车行业营销特点:

8.1 汽车行业营销延续厂商-代理-用户模式,同时积极拓新,创新营销主要通过追热点、联名和跨界等形式展开

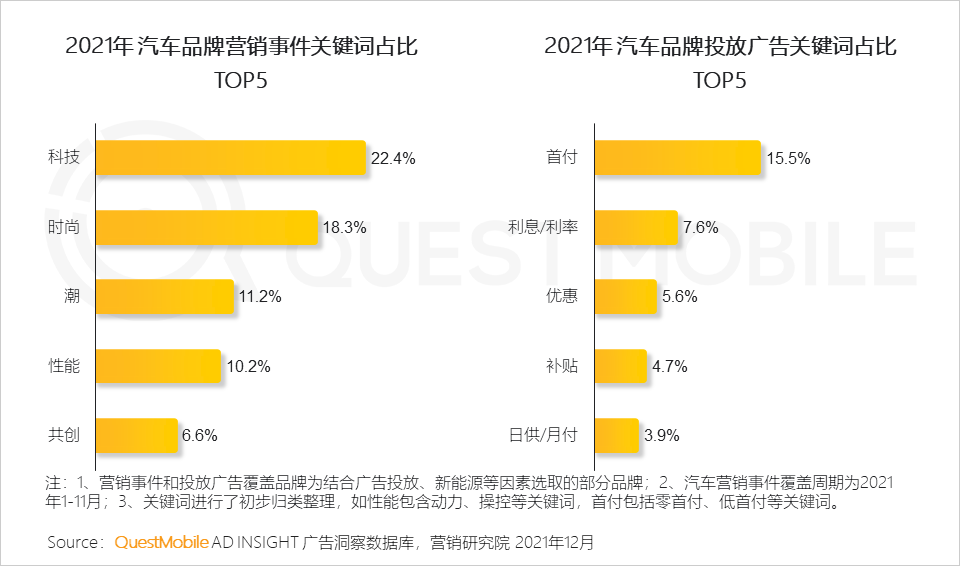

8.2 汽车品牌以“科技”、“时尚”建设品牌形象,以金融方案吸引用户购买

在汽车品牌的营销中,车辆的性能属性已让步于科技、时尚、潮等年轻人关注度高的属性;同时,在投放广告时又以低首付、低利率等字眼刺激用户做出购买决策。

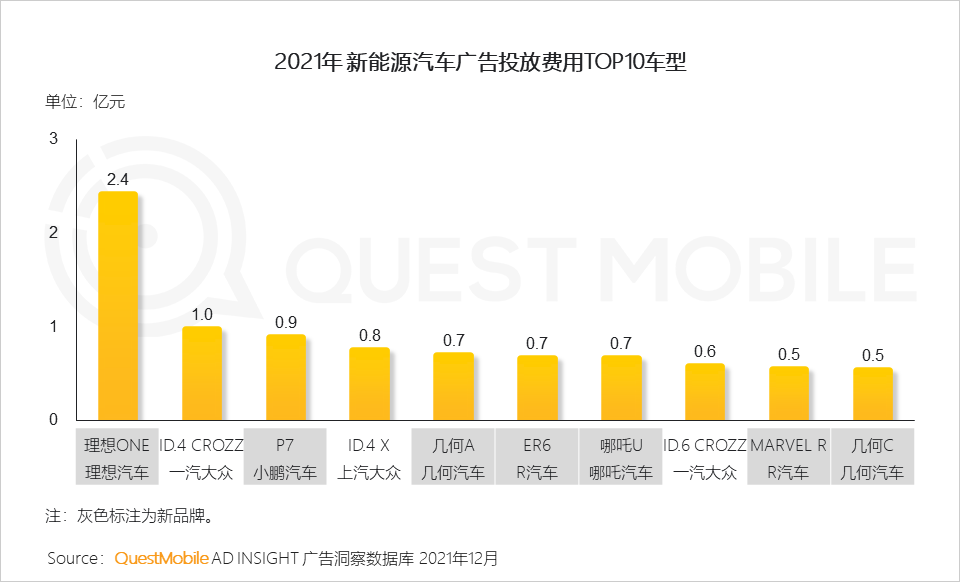

8.3 新品牌通过更多的营销投入打造品牌形象以期赢得用户认可

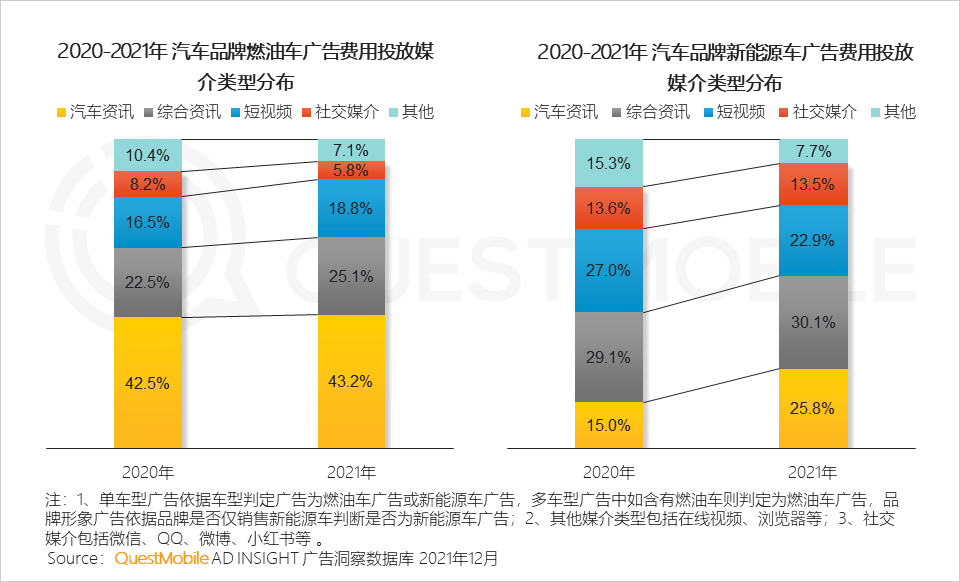

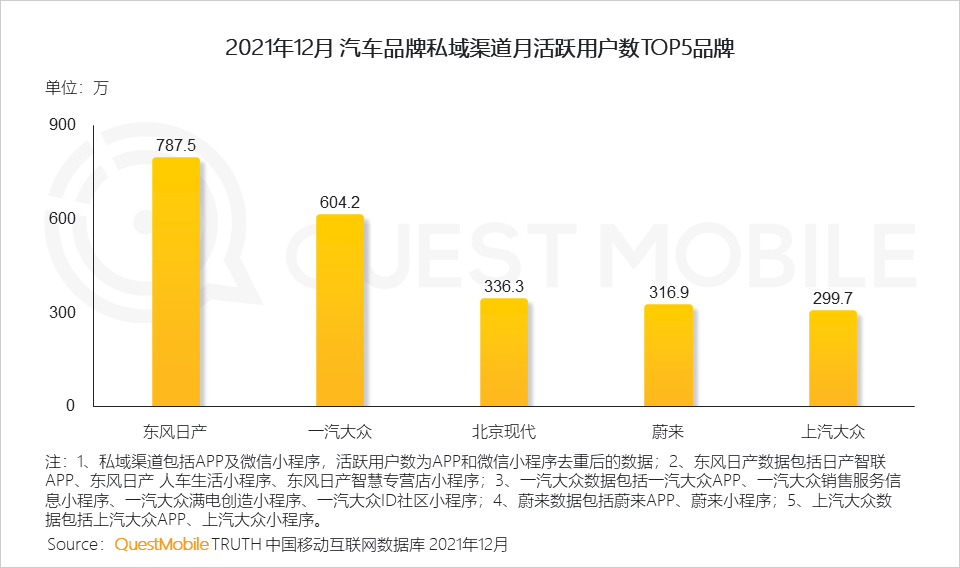

8.4 汽车厂商仍以汽车垂媒和综合资讯为重点投放媒介,同时拓展社交属性媒介,保持对私域建设的尝试

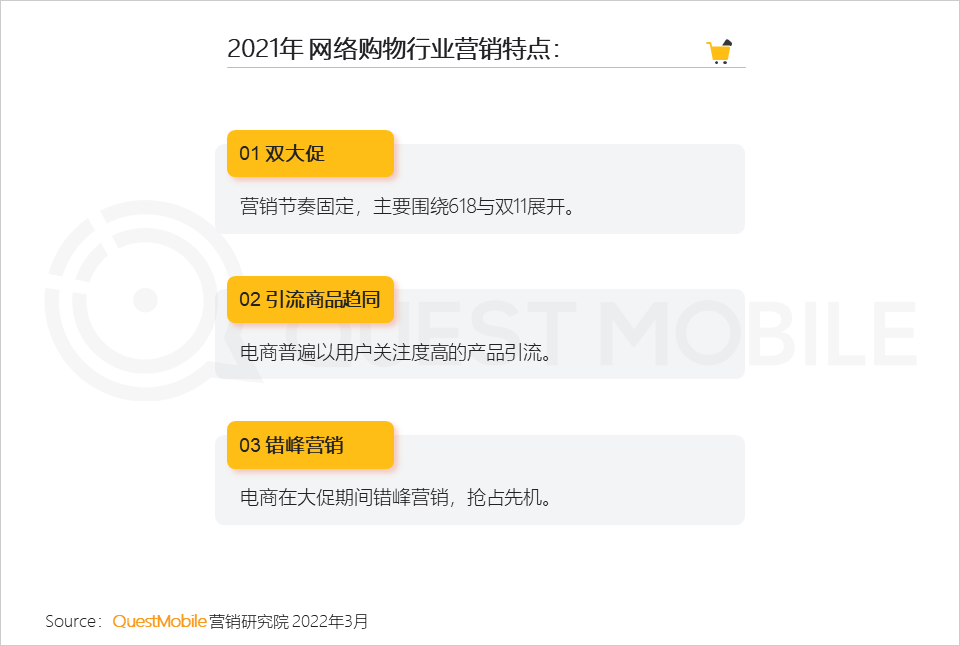

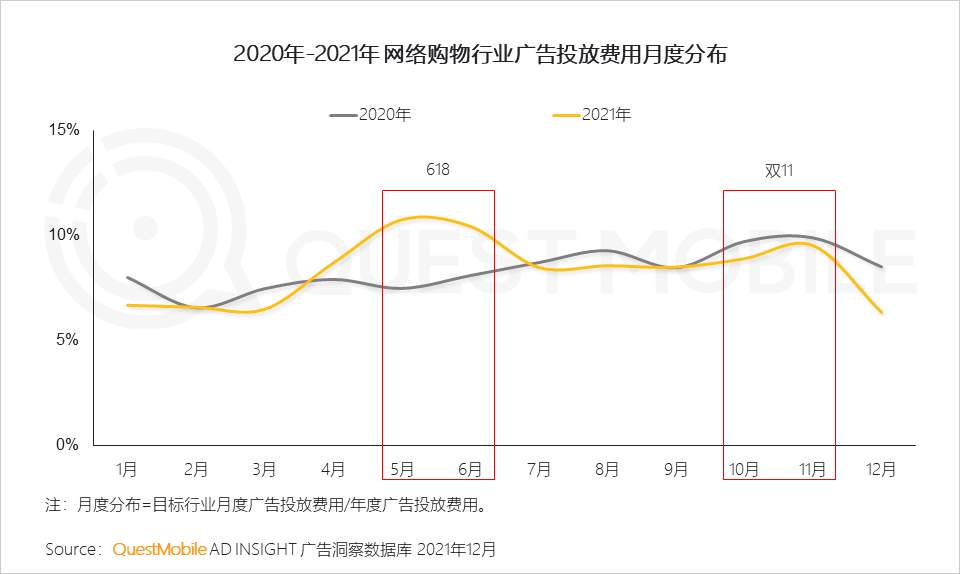

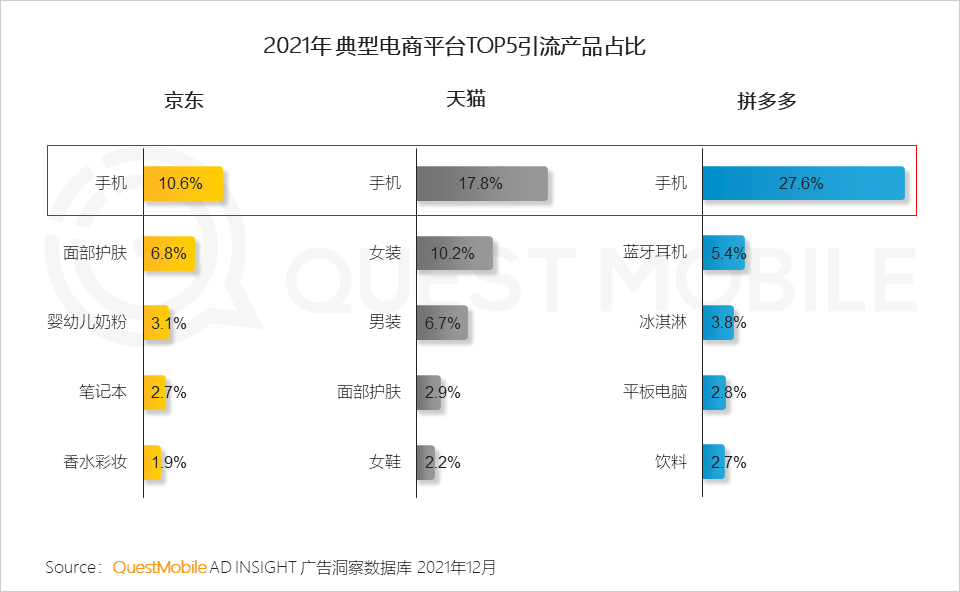

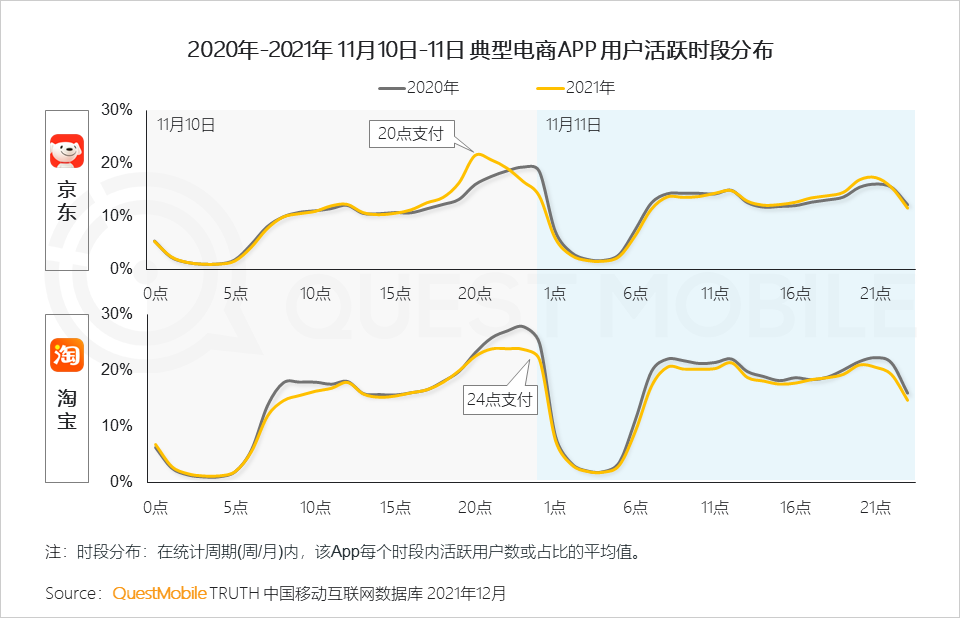

9、2021年网络购物行业营销特点:

9.1 电商平台对流量的争夺加剧

9.2 核心引流产品趋同减弱了引流效果,广告投放持续攀升

9.3 电商大促典型时间节点前移分流用户,错峰营销效果明显

10、2021年游戏行业营销特点:

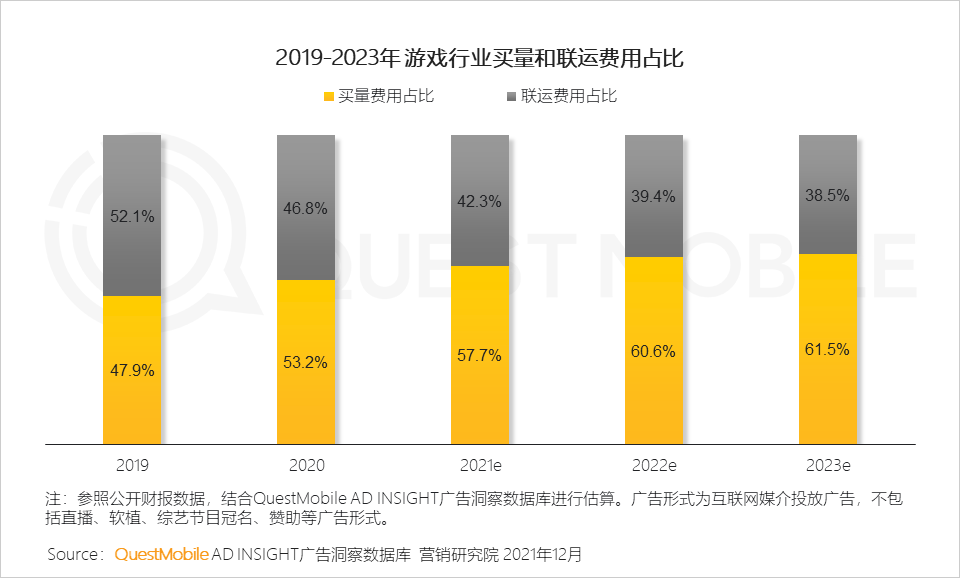

10.1 游戏行业买量逐渐占据主导地位,其主动性与灵活性更能帮助中小游戏获得用户,并实现广告商业化变现

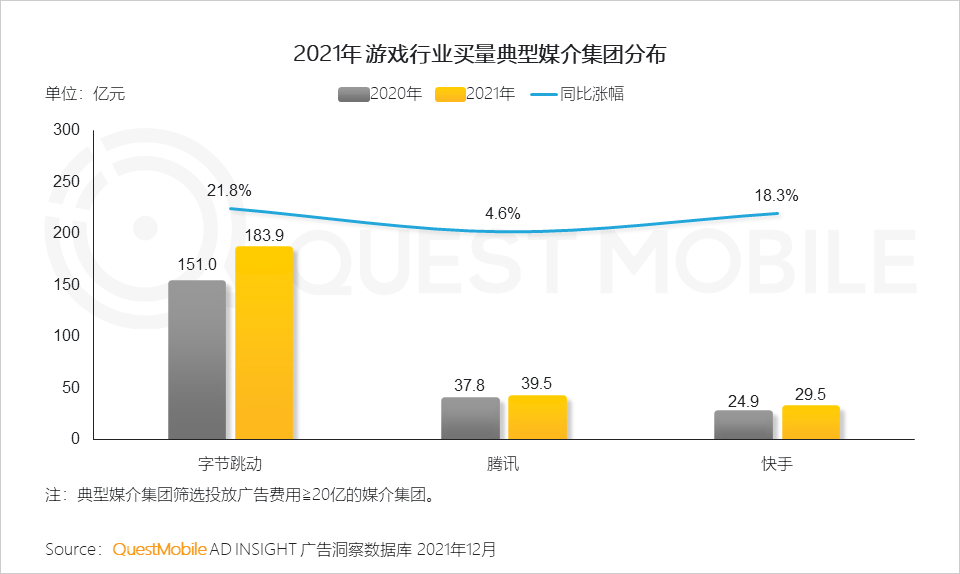

10.2 游戏行业买量媒介集中度很高,快手新晋突破快速增长

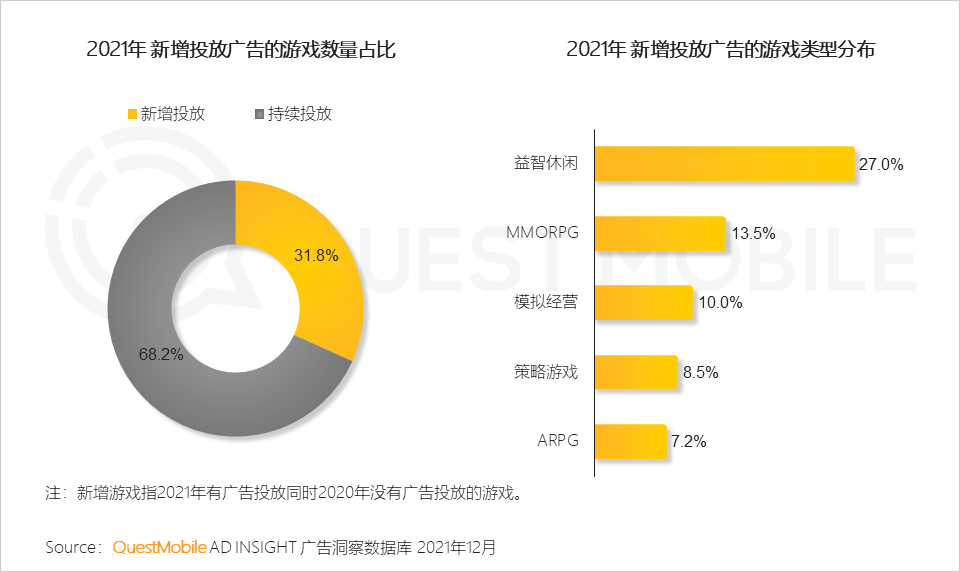

10.3 游戏市场集中度很高,新游戏需通过买量快速获客,实现变现;游戏买量市场新游戏更为活跃,但快进快出,变化较大

四、链接、渠道、生态,蕴含广告营销新趋势

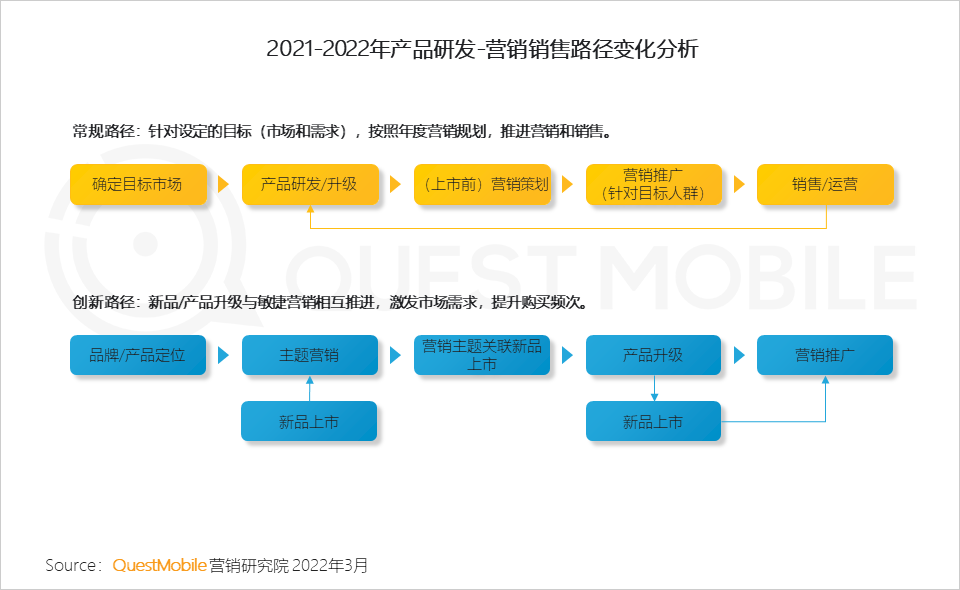

1、趋势1. 产品营销化:产品从链接客户与营销,向链接市场与营销转变,产品与营销共同作用激发市场需求

2、五菱迎合汽车市场向消费品转化的快速营销节奏的要求,营销节奏与新车型推出双向带动,制造营销话题,带动销售

3、趋势2. 广告销售化:互联网广告仍是重要的营销方式和手段,销售导向更为突出曝光仍是营销的基础,广告到购买的链路继续缩短,广告创意和主题以价格等直接刺激消费。

不同发展阶段的品牌从不同的角度切入,实现转化,比如0-1阶段的品牌通过KOL/KOC或平台影响力达到“借势“让用户认识品牌和对产品种草;已经具备品牌影响力的品牌则需要通过不断增强用户对品牌和商品的熟悉,养成使用习惯。

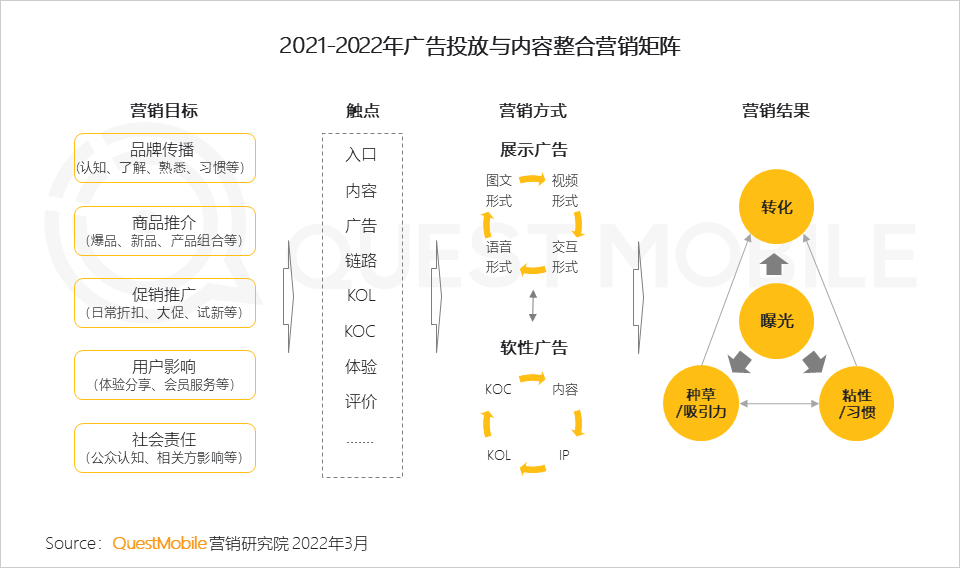

4、营销形式丰富后,2022年广告投放更为注重转化(私域转化、销售转化等),纯展示形式投放继续下降

5、趋势3:渠道导流化:品牌与渠道合作更为紧密,渠道的导流价值先于销售价值,线下渠道或可成为新的突破点

品牌定位+产品组合(新品、主打产品、产品系列等)+渠道定位/组合形成营销矩阵,针对不同细分市场拓展销售,媒介和渠道流量成为营销基础。

6、广告投放与渠道合作更为紧密,渠道内引流成为营销重点

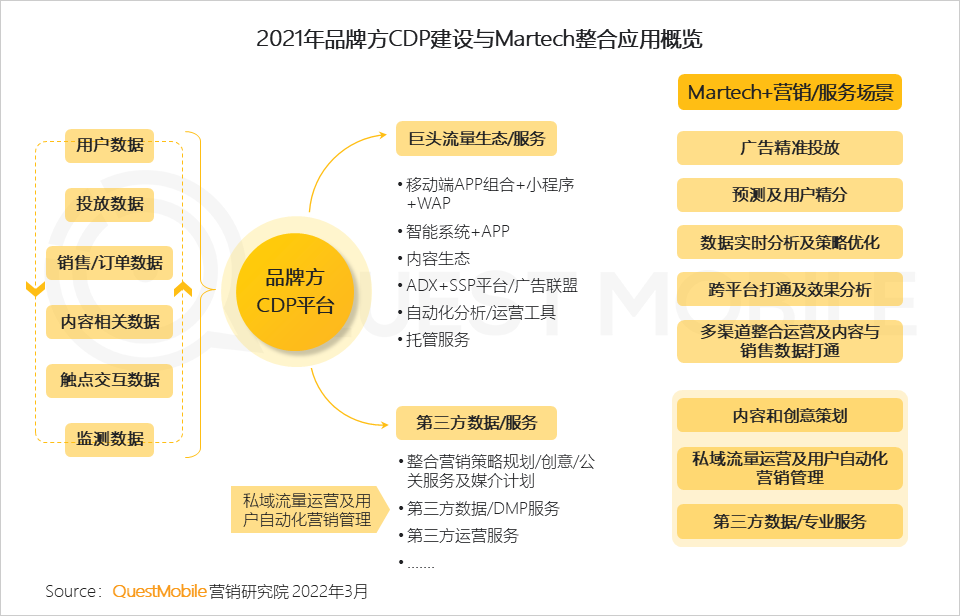

7、趋势4:媒介闭环化:媒介通过流量生态+工具+闭环服务等锁住与品牌方的合作

巨头流量生态壁垒、个人隐私保护要求及基于内容营销的用户养成营销方式推动下,为Martech或ADtech的发展提供有利条件,包括需要的数据和数据联动,营销中丰富的互动形式产生的数据流程节点及链路闭环优化等。

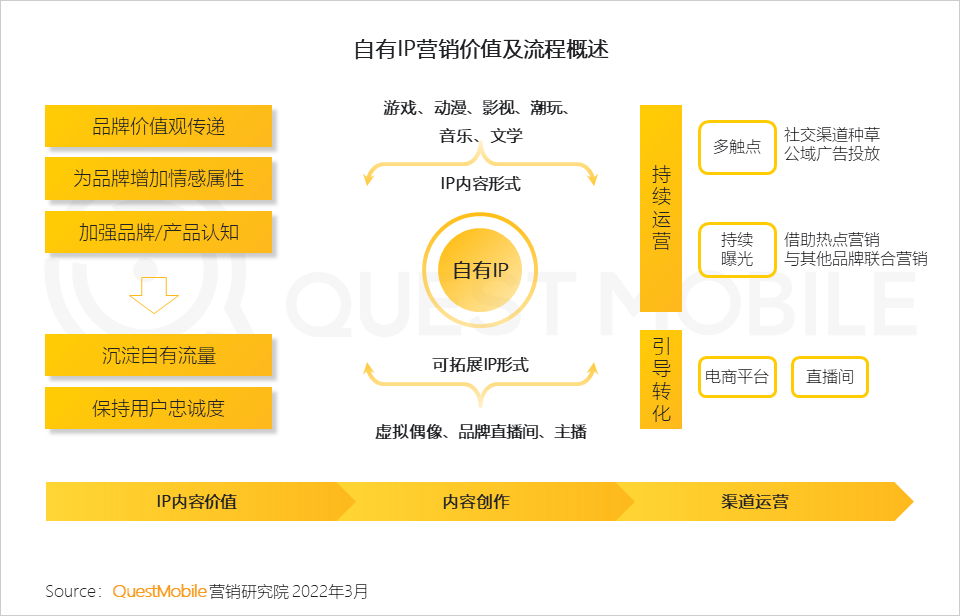

8、趋势5. 内容IP化:内容营销以自有IP为营销积累落点,为品牌沉淀价值

9、品牌通过打造自有IP,或延伸制造话题、或产出IP内容等方式,将品牌持续曝光

10、内容营销推动下,品牌方广告投放继续向社交属性媒介倾斜