那些高喊着“见光死”的女人,终于把这个品牌“买”到上市了……

4月8日,蕉下控股有限公司(下文简称“蕉下”)向港交所递交招股说明书,拟主板挂牌上市。中金公司和摩根士丹利担任联席保荐人,华兴资本担任独家财务顾问。

从一把黑胶防晒伞开始,借着“硬核防晒”的东风,蕉下在2013年顺利进入都市女性的衣橱,成为她们外出贴身的一部分。目前,蕉下旗下搭建了多元化产品组合,主要覆盖服装、伞具、帽子、其他配饰、鞋履等。根据灼识咨询的报告,按2021年总零售额计算,蕉下是中国第一大防晒服饰品牌;同时,在全年零售额超10亿元的中国鞋服行业新兴品牌中,按2021年零售额计算,蕉下位居第一,且2021年的零售额增速最快。

值得注意的是,作为一个新消费品牌,蕉下在成立的9年时间里鲜少对外披露过融资情况,仅在创办初期的2015年获得红杉中国的投资,并在IPO前期的2021年和2022年先后引入蜂巧资本和华兴资本。

谈及募集资金用途,蕉下在招股书中表示,IPO募集资金净额将主要用于加强产品开发和增强研发能力;提高品牌知名度和认知度、以及品牌识别度;加强全渠道销售和分销网络;提升供应链管理;提高数字化运营能力;通过战略联盟、收购和投资促进业务增长;以及用作营运资金和一般公司用途。

招股书显示,2019年至2021 年,蕉下的营收分别为3.8 亿元、7.9 亿元和24.1 亿元,同期,如果扣除可转换可赎回优先股的公允价值变动,经调整净利润分别为 1968 万元、 3941万元及1.4亿元,营收与净利润双双“起飞”,在近三年内保持了较高的增长速度。

对于营收明显增加的原因,蕉下解释称,自2020年开始公司将营销和销售业务扩展至包括抖音等在内的内容电商平台。

与此同时,蕉下的毛利率同样在报告期内一路攀升,分别为50%、57.4%及59.1%,优于行业表现,超过了刚公布年报的瑜伽及运动服务品牌lululemon。lululemon2021年第四季度毛利率为58.1%。

不过,虽然看似漂亮的数据为蕉下增色不少,但需要注意的是,其在营收高速增长的背后,是判若天渊的净利润。此外,重营销轻研发、产品质量备受争议、与大品牌竞争缺乏产品力也是其不得不正视的风险。

蕉下 靠什么赚钱?

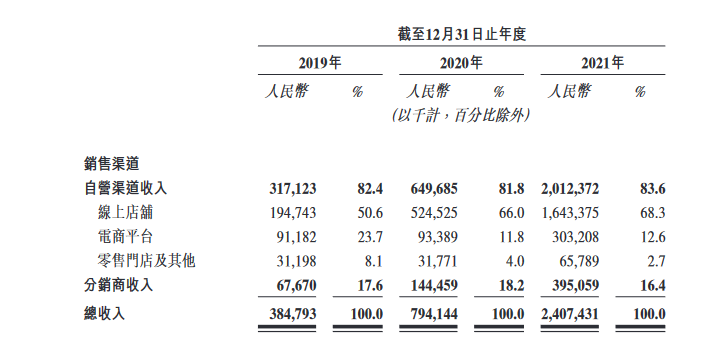

目前,蕉下的收入主要来自自营渠道和分销商,其中自营渠道包括在线店铺销售、电商平台销售、零售门店销售和其他销售。

招股书显示:2019年-2021年,公司通过自营渠道产生的收入分别占总收入的82.4%、81.8%及83.6%,而通过分销商产生的收入仅占17.6%、18.2%及16.4%。这意味着,自营渠道是蕉下收入的主要来源。

其中,2019年-2021年,蕉下在线店铺及电商平台产生的收入分别为2.85亿元、6.17亿元和19.46亿元,年复合增长率为160.9%。也就是说,线上渠道的营收不仅逐年上升,还成为了蕉下的主要营利方式。而这,或许与其在电商经济红利下的布局有关。

线下方面的蕉下也有所突破,2019年至2021年蕉下营收分别达到3.12万元、3.18万元、6.58万元,年复合增长率为45.2%。门店数量上,已从2019年15个城市的39家门店,扩大至2021年覆盖23个城市的66家门店。此外,蕉下还与国内多个知名的连锁商超、便利店、百货商店建立合作,以便搭建更多的零售终端。

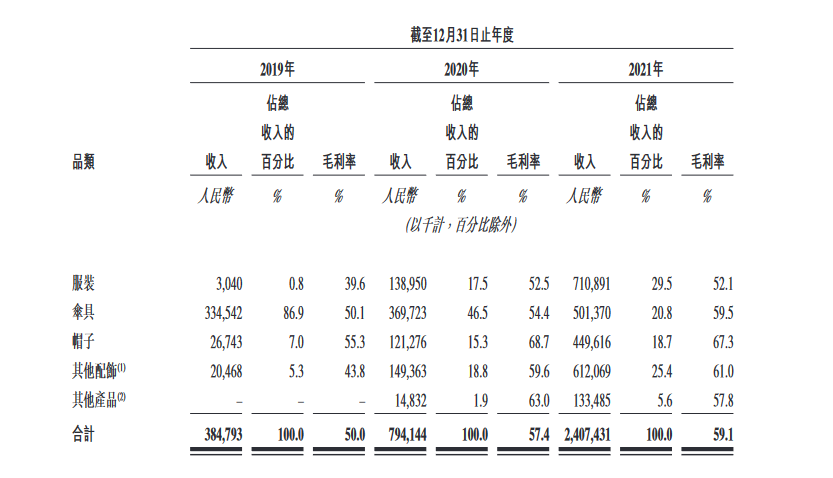

产品方面,除了2013年推出的“伞具”外,蕉下的产品结构自 2017 年起开始向更多品类进行拓宽,为其整体毛利率的上升提供了重要支撑。

招股书显示,报告期内伞具在蕉下总收入中的占比逐渐减少,由86.9%降至 20.8%。不过,在2019年占比仅为 0.8%的服装品类(以防晒系列和保暖系列为主)在 2021 年顺利逆袭,以占比29.5%的成绩位列第一。其他配饰系列(包括墨镜、口罩、披肩、袖套及手套等)的营收占比从2019年的5.3%升为2021年的25.4%,成为第二支柱品类。

招股书显示,蕉下的防晒帽、防晒配饰品类,毛利率都超过了60%。可以说,蕉下整体毛利率上升,是其对旗下产品矩阵精准拓宽的结果。

值得注意的是,蕉下的“爆款”打法也在近三年内逐渐“失灵”:2019 年、 2020 年及 2021 年,前 30 款热销精选单品产生的收入分别占总收入的99.8%、88.6%及74.1%。虽然会使蕉下面临销售额与利润的风险,但爆品占比下降也更加利于产品结构维持稳定,抗险能力更强。

ODM模式缺乏壁垒

“重营销”成蕉下隐疾

事实上,虽然蕉下现今的营收呈高速增长状态,但与之相对的,是蕉下并不“出众”的净利润。那么,为何蕉下在规模迅速增长的同时,净利润表现却不尽如人意呢?

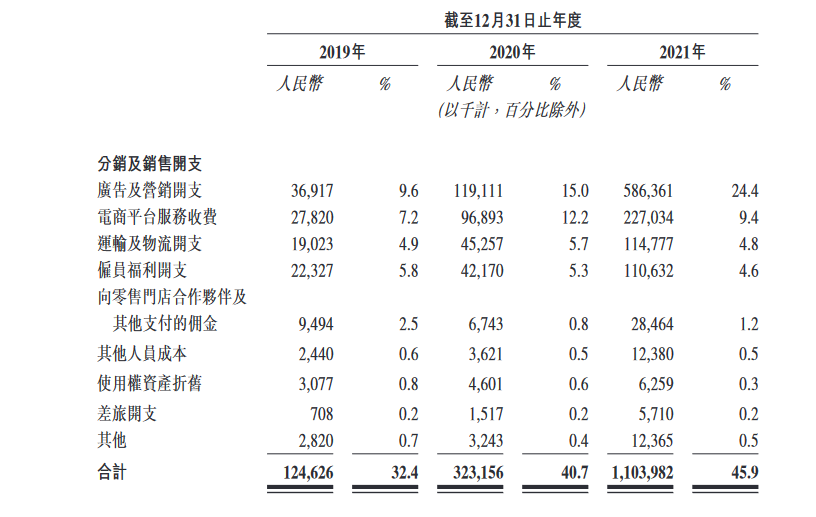

首先是蕉下高昂销售费用。除了邀请赵露思代言品牌外,蕉下在小红书、抖音、微博等社交平台的投入也逐年递增。招股书显示:2019年-2021年,公司分销及销售开支分别为1.24亿元、3.23亿元及11.04亿元,分别占收入的32.4%、40.7%及45.9%。其中,广告及营销开支分别为3691.7万元、1.19亿元和5.86亿元,;2021年较2020年暴增392.43%,同时也是公司全年收入的四分之一;而电商平台服务收费分别为2782万元、9689.3万元和2.27亿元,2021年较2020年增长134.31%。

表面上看,高昂的营销投入似乎带来了在线店铺及电商平台的年复合增长率。毕竟,在蕉下的主要销售渠道天猫平台上,其的付费客户总数在报告期内由100万人,增加到了750万人,且复购率由18.2%增长至46.5%。

不过,也有业内人士表示,蕉下复购率的逐渐升高,很有可能是后期开发不同季节性、不同客单价的其他品类所致。因此,蕉下的复购数据存在一定的“规避性”。

其次,蕉下更应该重视的是其ODM的代工模式(即蕉下将所有生产外包给予合约制造商,合约制造商以销定产)。招股书显示,报告期内蕉下分别产生了1.92 亿元、3.38 亿元及9. 86亿元的销货成本,占总收入的49.3%、42%及40.3%,虽然整体成下滑趋势,但占比仍稳定在四成左右。

此外,虽然代工ODM代工能让产品快速落地,但后端的供应链掌握在合作方手里,也就意味着很难有壁垒、有竞争优势,不同品牌之间往往拼的是营销、运营。联想到前述提到的蕉下逐年提升的营销费用,蕉下还需要更多的钱投入品牌建设,以提升品牌在消费者心目中的形象。

因此,在速途网看来,营收高速增长下,营销费用过高与代工模式成为了蕉下的病根,造成了净利润较低的隐疾。

如今,蕉下选择赴港上市,在资本的加持下,其势必会拥有更多参与竞争的底气。不过,随着赛道玩家的逐渐增多,产品的“技术”“质量”等硬核指标将成为品牌最终的制胜关键。于此,我们也只能祝福蕉下维持高速增长的同时,顺利通过挑战。