成本300元,售价1000元,这样的利润空间正在按摩仪行业品牌——倍轻松身上真实发生着。不过,看似可以躺着赚钱的倍轻松却在2022年迎来了艰难时刻。

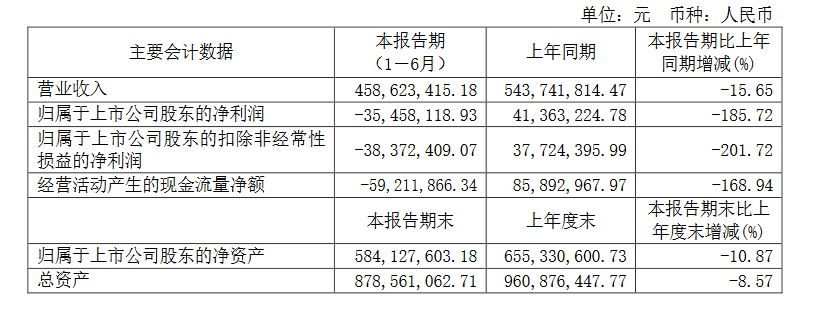

昨日晚间,倍轻松发布了2022年上半年“成绩单”。财报显示,倍轻松2022年上半年营收4.59亿元,同比下降15.65%;归属于上市公司股东的净亏损3545.81万元,同比暴跌185.66%,由去年同期净利润4146.16万元的盈利状态转为亏损。

同时,速途网也注意到,这是倍轻松自去年7月登陆资本市场以来,交出的最差业绩。

此外,这样的“成绩”并未让资本市场满意。8月22日,倍轻松开盘就大跌,截至发稿每股跌6.52%,报41.28元,市值少了1.78亿元,总市值只剩25亿元,与最高峰相比蒸发89亿元。

倍轻松,怎么了?

倍轻松那些“躺赢”的岁月根据公开资料显示,倍轻松成立于2000年,是集设计、研发、生产、销售及服务于一体创新型企业。创立以来,倍轻松将古法中医与现代科技紧密结合,开创了以头、眼、颈、头皮、明火艾灸等为核心的智能便携按摩器和智能健康硬件产品,通过穴位按摩、拿捏、揉压、热敷等手法,为用户带来按摩体验。2021年,倍轻松正式登陆科创板。

倍轻松有多赚钱?其此前披露的毛利率便是最好的“佐证”。

财报显示,2018年-2021年,倍轻松的综合毛利率分别为58.19%、60.93%、58.36%、56.73%。近60%的毛利率,在硬件行业寥寥无几。

倘若细分到倍轻松的各个产品系列,毛利率更是高的惊人。数据显示,2018年,其头部按摩仪产品的单位成本为343.45元,而售价单位为1295.15元,毛利率高达73.48%;在随后的2019年和2020年,也保持了70.94%和65.63%的毛利率。

然而,速途网在纵观倍轻松的历年财务数据后发现,其自2018年起保持的营收及归母净利润两方面的同比增长,在今年一季度戛然而止。

今年一季度,倍轻松实现营收2.5亿元,同比增长15%;归母净亏损988.98万元,同比减少189%,毛利率同比下滑2.8个百分点。

从营收来看,15%的增速低于常年的水平;从归母净利润来看,也是由盈转亏。倍轻松将其归结为疫情原因。

倍轻松的“好日子”突然结束了?

倍轻松在财报中表示,2022年上半年,新冠疫情在国内多个区域出现蔓延。虽然各地积极采取疫情防控措施,避免了疫情的进一步扩散,但疫情的反复仍对居民的生产和生活来带了较大的冲击。居民消费意愿下降,物流快递运输受阻,差旅出行人数明显下降,对国内消费市场产生了不利影响。同时,倍轻松还披露公告称,公司副总经理、核心技术人员、企划部总监陈晴近日因个人原因申请辞去公司相关职务。另外,公司结合副总经理储清华的任职履历,以及对研发项目与业务发展的领导和参与情况等因素,认定其为公司核心技术人员。

疫情确实对倍轻松的线下门店造成了巨大的冲击。

财报提到,截止报告期末,公司线下门店合计202家,其中线下直营门店 174家,线下加盟门店28家。线下直营门店中,购物中心门店107家,占比 61.49%,交通枢纽门店67家,占比 38.51%。报告期内,公司线下渠道营业收入 1.29亿元,同比下降 38.94%。

糟糕的业绩表现背后,有疫情的冲击,也有倍轻松在线下战略的调整上反应过慢。

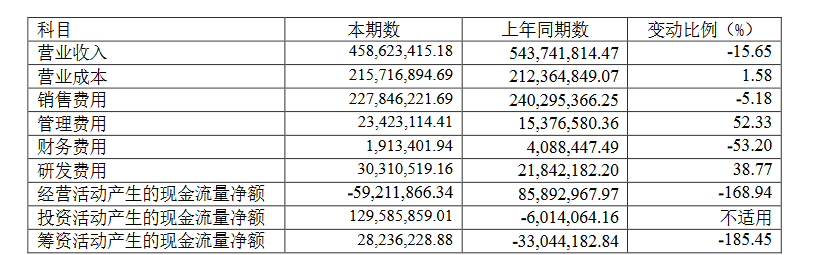

除了对门店结构进行优化,倍轻松的线上业务布局也在今年继续稳步增长。招股书显示,2022年上半年,倍轻松品牌在京东平台的市占率提升至 23.7%,较去年同期增长了3.8个百分点。其中,就重点品类颈部按摩器,倍轻松在京东平台的市占率提升显著,从2021年上半年的8.3%翻倍至2022年上半年的 16.6%。截止报告期末,公司线上渠道营业收入 3.17亿元,同比增长 6.33%。

不过一个悖论是,线上渠道既拯救了倍轻松在线下门店上的损失,但同时也带来了一个新的问题。线上用户更加注重性价比,对价格更为敏感,因此倍轻松在开拓线上渠道的同时,其毛利率也一直处于下降态势。

2022年上半年,倍轻松毛利率同比下降8%。与此同时,2022年上半年倍轻松的产品库存也在增加。财报显示,倍轻松库存商品由期初267.05万增加到280.96万。

销售费用占总营收近半

自招股书记载的2018年开始,销售费用(包括营销)过高,一直是倍轻松被诟病的地方。

除了在直播平台大量投入,邀请了刘涛等头部带货主播进行宣传,还在《向往的生活》等热播综艺节目中大量植入。同时,在时下大热的元宇宙领域中,倍轻松同样在今年4月宣布购入无聊猿BAYC#1365,并使其作为“118早睡健康官”,推出了“无聊猿健康俱乐部”,带领用户花式打卡早睡行动。

2021年,倍轻松宣布肖战为品牌代言人,并于近日已续约。背后的营销费用支出可想而知。

数据显示,倍轻松2018-2021年的销售费用分别为1.83亿元、2.87亿元、3.42亿元和4.85亿元,占同期营收比重分别为36.01%、41.28%、41.40%和40.75%。

在2022年上半年财报中,倍轻松销售费用的水涨船高仍然没有得到缓解。今年上半年,倍轻松销售费用2.28亿元,虽然因专柜费用下降有所减少,降低了5.18%,但仍占上半年营收近半。

值得一提的是,困于智商税争议的倍轻松,研发投入开始增加。2022年1-6月,倍轻松研发费用为3031.05万元,同比增长38.77%。倍轻松表示,主要系加大研发投入,研发人员数量增加和新增研发办公室所致。而2022年上半年的投入也已经接近2020年全年,并且占2021年的64.21%。不过,仍仅为其销售费用的13%,约占总营收的6.6%。

难逃智商税,倍轻松仍然道阻且长

上市之时,倍轻松便宣称其是“健康智能硬件第一股”。不过,倍轻松按摩仪究竟科技含量有多高,却经不起各种数据推敲。

除了上述提到的“研发费用过低”外,专利数量也是一家公司科技含量的重要表现。截至报告期末,公司及子公司累计获得发明专利授权164项,实用新型专利授权308项,外观设计专利授权231项,境内外授权专利数量703项,各类知识产权数量达到1602项。这些专利中发明专利占比极大,且大部分为较容易取得的实用新型专利。

由此可见,倍轻松所谓的科技,相当存疑。

不看广告,看疗效。倍轻松在大众的风评中也差评累累。

此前,广州市消费者委员会曾经做过一次市场调查,将市面上24款按摩仪进行了一项完整测试。结果显示倍轻松的拳头产品头部按摩器仅得到两颗星,位列同品类最后一名。

另外,在黑猫投诉等平台上,倍轻松的产品也受到不少消费者吐槽,产品质量问题频出,此前,东莞市市监局还公开了一系列的处罚案例,其中就包括倍轻松子公司正念智能生产的“3D揉捏按摩披肩”设备,因质量不合规违反了《产品质量法》,受到相应处罚。

据企查查数据显示,截至2021年底,我国经营范围涉及按摩器的在业/存续企业数量高达12025家,2016年-2020年,每年的企业注册数均超过1400家。与此同时,按摩器不再是老年人的专享产品,年轻人正逐步成为该产品的主力军。

同一赛道内,除了倍轻松外,还相继出现了SKG等品牌。曾经躺赚的倍轻松如今不再轻松,疫情对线下渠道的冲击仍在持续,按摩仪赛道也是竞争愈发激烈。

毋庸置疑,倍轻松迈出了正确的一步,押注了一个不错的赛道,给自己贴上了亮眼的标签。然而,随着竞争对手的不断挤压、业绩由盈转亏,轻研发重营销的多重压力之下。如何能够在兼顾商业化的同时,提升其行业竞争力,在产品方面推陈出新,依然是倍轻松面前亟待解决的难题。

在商言商,“所谓疫情导致的业绩下降”能否在未来重新“纳入囊中”?倍轻松能否吸取教训,重整旗鼓,快速适应不确定的经济环境,依然是一个未知数。