环亚科技创始人胡兴国曾说,他是个“耐得住寂寞、经得起诱惑的人”。而今,随着珀莱雅、丸美、贝泰妮、上美等陆续登陆A股市场,即将成年的环亚科技,似乎也不再耐住寂寞,向新的方向搏击而去……

近日,广州环亚化妆品科技股份有限公司(以下简称 ” 环亚科技 “)递交招股书,正式启动IPO计划,拟在深交所创业板上市。

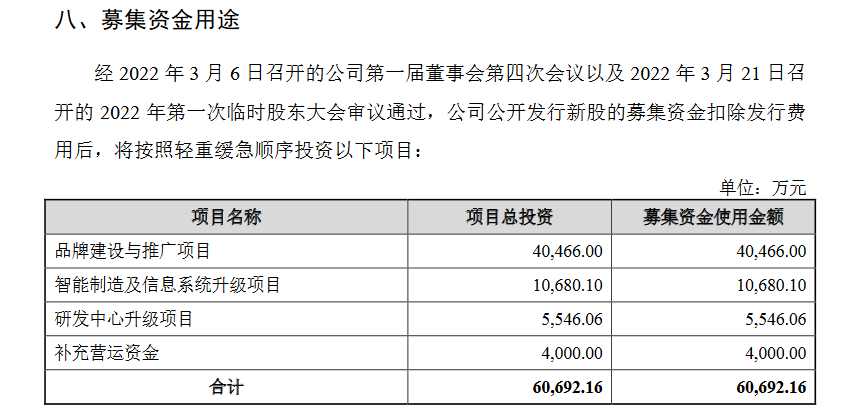

据悉,环亚科技此次计划募集资金6.07亿元,将用于品牌建设与推广项目、智能制造及信息系统升级项目、研发中心升级项目、补充营运资金。

事实上,这并不是环亚首次传出上市消息。早在2011年,环亚便尝试赴港上市,且一度传出消息通过上市聆讯。如今,是什么让环亚科技在11年后选择转战难度更大的A股?此番上市,环亚科技意欲何为?寻求强劲资本加持的背后,又暴露出哪些业务短板?

这一系列的疑问,的确需要深思。

年入21.57亿的环亚科技

尽管已经是成立近20年的国货化妆品企业,但不少人对“环亚科技”这个名字仍然十分陌生。

公开资料显示:环亚科技成立于2006 年,是一家综合性化妆品企业,旗下拥有美肤宝 MEIFUBAO、法兰琳卡 FRANIC、滋源 SEEYOUNG、肌肤未来 SKYNFUTURE 等多个品牌,产品涵盖洁肤、护肤、洗护发、身体护理等领域。

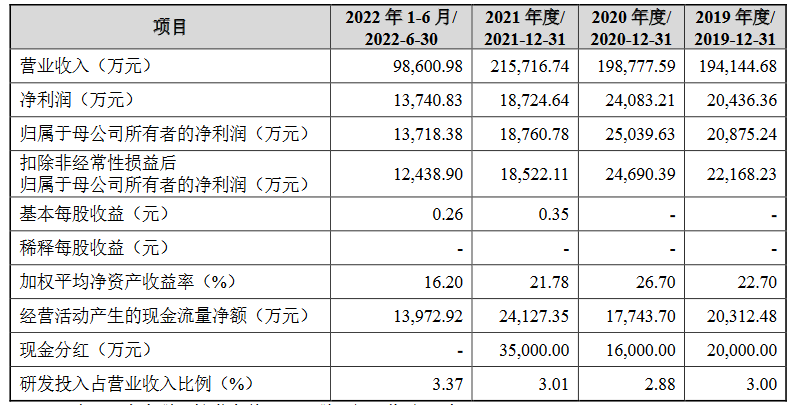

在多品牌战略的加持下,过去三年,纵使受到疫情的冲击,环亚科技的业绩却仍旧可圈可点。招股书显示:报告期内,公司主营业务收入分别为19.41亿元、19.88亿元、21.57亿元及9.86亿元,2020年、2021年较上年同期增长1.25%与9.75%。

与此同时,环亚科技的毛利率也高于行业平均水平。以2022年上半年为例,其65.42%的毛利率,高于行业平均59.98%的毛利率。

不过,虽然看似漂亮的数据为环亚科技增色不少,但需要注意的是,其在营收增长的背后,是其正大幅度下降的净利润与不得不正视的风险。

环亚科技的底牌与软肋

发展至今,环亚科技目前共有15个主要品牌。其中,滋源、美肤宝、法兰琳卡系其营收的主要贡献品牌。

招股书显示,2019-2022年上半年,滋源营收占比分别为40.31%、39.25%、39.20%、39.65%;美肤宝营收占比分别为31.37%、26.07%、26.48%、27.21%;法兰琳卡营收占比分别为20.33%、19.08%、18.41%与15.39%。也就是说,如今的三大品牌在环亚科技的总营收占比仍高达80%。

然而,速途网将数据进一步剖析后发现,环亚科技三大主力品牌的整体营收占比呈逐年下降趋势,且三大品牌中,仅滋源实现了稳步增长。而环亚近年来推出的个性化创新的新锐品牌——肌肤未来、即肽等也难以成为环亚科技撬动第二曲线的支点。

招股书显示,“肌肤未来”收入占比由2019年的0.49%攀升至2022年1-6月的7.14%,“即肽”的收入占比也由2019年的0.38%攀升至2022年1-6月的2.45%。“新兵未大,老兵已老”,环亚科技的艰难境遇可见一斑。

客户方面,目前武汉屈臣氏个人用品商店有限公司成为环亚的第一大客户,2021年贡献营收4.3亿元,占比超20%,京东在2020年至2021年期间成为环亚的第二大客户,2021年贡献营收1.13亿元,占比5.27%;天猫则在2019年至2021年间稳居环亚第四大客户,三年累计贡献营收约1.56亿元。

主要客户为环亚科技带来了“稳定的营收”的同时,也“暗含危机”。因此,环亚科技在招股书中提到:如果未来化妆品行业竞争进一步加剧、公司与屈臣氏等大客户的合作稳定性出现重大不利变化,或者在“6·18”“双11”“双12”等大促期间,如果出现营销宣传费用大额投入后销售却不及预期的情况,则可能对公司业绩产生负面影响,导致公司业绩出现增速放缓或下滑的风险。

在研发上做足“表面功夫”

众所周知,构建多品牌矩阵的环亚科技,在营销上的投入自然必不可少。

因此,在扣除发行费用后,环亚科技计划将募集资金(约6.07亿元)的66.7%用于品牌建设及推广项目的费用为4.05亿元。

反映到财务数据上,2019年-2021年及2022年上半年,环亚科技在销售上的支出为8.22亿元、8.79亿元、10.1亿元、4.11亿元,占同期营业收入的42.4%、44.2%、46.8%及41.7%。

此外,近年来环亚科技还相继与胡一天、毛晓彤、杨洋等明星建立了代言合作关系。招股书显示,2019-2021年,环亚科技形象代言费分别为5222.21万元、2886.71万元、5032.82万元,

值得注意的是,即使环亚科技并未对2019年前的营销费用数字进行透露,但旗下品牌法兰琳卡在电视广告中的身影屡见不鲜。

不过,这样大手笔营销却没有让环亚科技的业绩有所提升,甚至还成为业绩下滑的主因。

数据显示,2019-2021年,环亚科技主营业务净利润分别为2.04亿元、2.41亿元、1.87亿元。其中,2021年净利润同比下滑22.25%。环亚科技给出的说法是,因公司销售宣传支出增加导致净利润有所下滑。

速途网还注意到,环亚科技部分商品是通过与经销商合作进行销售。这样一来,有利于销售网络的快速扩张,进一步降低了营销成本。不过,2019年-2021年及2022年上半年,环亚科技通过经销商渠道获得的收入9.47亿元、6.62亿元、5.55亿元及2.99亿元,占主营业务收入的48.98%、33.81%、25.83%、30.7%。

当然,销售及分销开支大是一方面,消费者们最看重的永远是产品本身。只是,环亚科技的产品,大概也没有它的广告宣扬得那么出色。

在招股书中,环亚科技用了大量的篇幅描述其对研发的重视,包括在全球设立中国总部研究院及澳大利亚研究院两大研发中心,拥有专利146项,发表107篇科技学术论文,获得了35项科技成果鉴定(其中国际领先2项,国际先进2项),获得以广东省科技进步奖为标志的科技进步奖30项等等。

事实的确如此吗?招股书显示:截至2022年6月30日,环亚科技核心技术人员仅4人,研发人员共134人,占员工总数的8.82%;销售人员930人,占比61.22%。

体现在财务数字上,环亚科技报告期内在研发上的投入也仅为0.58亿元、0.57亿元、0.65亿元、0.33亿元。而与同行业可比公司进行对比(欧莱雅、雅诗兰黛、宝洁每年研发费用超10亿元)更是相去甚远。

根据弗若斯特沙利文报告显示,中国化妆品市场规模由2017年6305亿元增至2021年9468亿元,年均复合增长率为10.7%,预计2023年中国化妆品市场规模将达11414亿元。

同时,行业内也相继涌现出花西子、完美日记等颇受新一代年轻消费者喜爱的品牌。而在护肤领域,珀莱雅,薇诺娜等也通过大单品战略成为当下国内市场炙手可热的品牌。

因此,在速途网看来,营销费用过高或许造成了环亚科技净利润较低的隐疾,但缺少爆款产品才是其真正的病根。如今,环亚科技选择创业板上市,在资本的加持下,其势必会拥有更多参与竞争的底气。不过,随着赛道玩家的逐渐增多,产品的技术、质量等硬核指标将成为品牌最终的制胜关键。