在这个2020年即将成为历史,各行各业纷纷开始展望2021年的时刻,网约车行业异口同声地将重点集中于“场景”之上。

速途网12月23日讯(报道: 乔志斌)近日,T3出行举行发布会,正式发布2021年战略目标——4833战略。即网约车业务落地全国48城,加速和落地“网约车业务+巡网一体超级出租车+自动驾驶生态运营联盟”3大战略板块,并在2021年年底实现全业务线日均300万订单目标。

4833战略的提出,标志着T3出行的业务扩张再度按下了“加速键”,从最初的价格空间中寻求生存,到如今除了网约车外,还开始计划在出租车与自动驾驶市场分一杯羹,其扩张的野望展现得淋漓尽致。

夹缝中起步,T3称已坐到B2C头把交椅

2016年,滴滴出行收购Uber中国,网约车市场并没有趋于平静,竞争反而更加激烈,但不再是市场份额的竞争,而是合规运力的对决。而在这之中,跃跃欲试的车企们成为了绝对的主角。

与互联网公司不同,入局出行赛道的车企们,由于具备汽车制造的能力,使得旗下出行公司在车辆供给方面享有先天的优势,在运力有着充分保障的同时,也促进了产能的内部消化与销量增长,为其在布局B2C出行服务上奠定了基础。

而在网约车行业发展初期,出行市场主要分为主打运力的滴滴快车,以及主打服务的神州首汽的专车,而新玩家只能选择从两者价格与车型的“真空地带”切入市场。速途网曾在《从T3出行正式上线,聊聊车企为什么都盯上了移动出行这块“蛋糕》一文中指出,在快车与专车之间,其实存在一个价格真空区,如果有平台可以填补这个价格区域,只需选用介于快车与专车之间的车型提供服务,即可收获乘客的青睐。

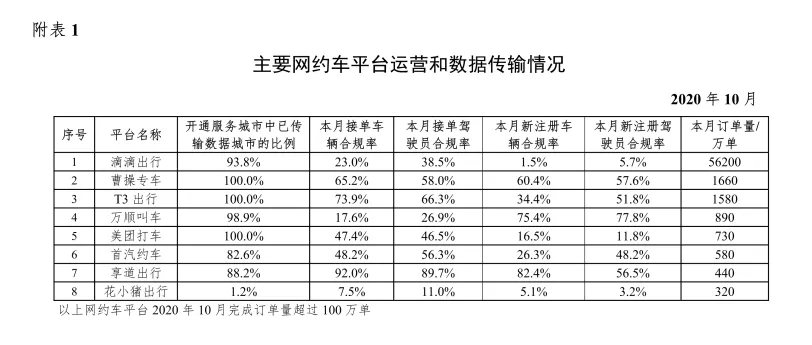

而如今网约车行业格局的变化,也印证了速途网当年的预测。在B2C出行市场,那些从“真空地带”杀入的出行服务商,如今已经超越了当年昔日的头部玩家,根据交通运输部近期发布的数据显示,今年10月,网约车订单头把交椅仍然被滴滴把持,但第二名到第八名则出现了很多近几年成长起来的新玩家,比如T3出行、享道出行以及滴滴在今年才推出的花小猪。交通运输部公布这样的数据,一方面说明了出行市场足够大,任何一家都可以入局,并且取得令自己满意的结果,另一方面也说明,合规率自始至终都是主管部门关注的重点指标。

值得注意的是,该表中所呈现的数据显示,排名第二位的曹操专车与第三位的T3出行,在订单量上仅仅相差80万单,而第四位的万顺叫车与T3出行之间的差距则是690万单,可以说,第二位的曹操专车与第三位的T3出行在此后存在随时换位的可能。

而在T3出行发布会上,官方数据显示,T3出行在上线一年半时间内,已入驻21座城市、投放运营车辆超4万余辆,累计注册用户1400万,峰值日订单85万,App日活跃用户规模及增速已跃居网约车行业第二。T3出行特别强调,在B2C市场已成为了TOP1。

T3出行的快速扩张,除了自身定位的细分之外,其实源于合规与补贴上的投入。T3出行CEO崔大勇曾表示,随着国家要求出行平台要三证合规,出行行业进入了比安全、合规、服务的时代,并指出运力合规是T3的优势,在武汉T3市占率已经达到30%,投入6千多台车辆全部合规。

而在城市扩张的过程中,T3出行选择了网约车行业的“默认玩法”——补贴。据速途网了解,在去年T3出行宣布进入南京出行市场时,甚至一度出现了“0元打车”的补贴优惠,而预期3年内投入100亿元去抢占整个网约车市场接近30%的份额,也说明了补贴仍将继续。

而在网约车市场的另一边,那些年曾经喊话滴滴的首汽约车们则选择了另一种活法,它们通过将冗余的自营车转承包,增加了车辆自由度,同时对司机薪酬体制进行合伙制改革,用更高的效率寻求利润增长。据首汽约车公布的数据显示,继2019年7月在上海和深圳率先实现盈利后,2020年4月实现了全国整体正毛利。走向精细化运营成为了首汽约车发展的主旋律,而这恰恰给了T3、曹操、享道等后来者赶超的机会。

可以看出,滴滴之外的网约车玩家竞争仍然激烈,并随时存在换位的可能,享道出行、T3出行等仍然需要寻求补贴外的发展路径,构建更加强悍的竞争壁垒。

T3战略高调,但业务平衡挑战重重,自动驾驶为时尚早

如果说B2C出行市场的快速增长,是T3出行在现阶段“加踏实地”走出来的成果,那么4833战略,则有那么几分“仰望星空”的即视感。该战略的提出意味着未来T3出行未来的发力重点将一分为三,在原有的网约车基础上,开启出租车业务与自动驾驶网约车的相关布局。

不可否认的是,随着战略重心的分化,给T3出行向上的发展带来了更为充分的想象空间,但是犹如星辰大海的布局,T3在实现的道路上实际上知易行难,并非阳关大道。

首先我们看看“巡网一体超级出租车”这块业务,T3出行新推出了新享出租,希望通过平台能力赋能提高供需匹配效率,并通过管理后台提高出租车公司管理效率。此外,T3出行还宣布打造出租车“瑞兽计划”,3年投入30亿元,助力出租车行业进行智能化升级。

事实上,在布局出租车业务方面,T3出行的动作并不快。不管是前几年多家平台接入出租车服务,还是今年滴滴、享道、高德高调喊出帮助出租车司机提高收入,都说明天然合规的出租车开始被重视起来。

但也正如出租车行业所担心的,网约车平台能否平衡己方运力与出租车之间的关系,订单是否会向更能为平台带来利润的网约车业务,这些目前任何一家都无法回答的问题,T3同样不能回避。要知道,尽管滴滴升级了“快的新出租”,仍然被中国出租汽车产业联盟致函国家市场监管总局及交通运输部,要求相关部门继续进行对滴滴优步合并案的反垄断调查。

另一方面,关于出租车使用平台收费来看,各个平台的收费情况整体比较保守,目前已有平台开始在部分地区试行收取出租车服务费。但随着更多玩家入局,是否能够广泛推广成为了最大的问题。而更多的出行企业则选择了“无利起早”的模式,这对于尚处在投入阶段的T3出行来说,短期内并不能带来显著的资本收益。

接下来,我们再看看T3的自动驾驶业务,即:鳌头联盟。

事实上,自动驾驶已经不是网约车行业的新玩法,此前百度、高德联合AutoX、文远智行、滴滴等企业开启了无人驾驶出租车的试运营,但受限于无人驾驶获批试点道路规模有限,同时无人驾驶车辆成本及运营成本巨高不下的现状之下,短期内道路测试与提升民众认知程度要大于运营意义,显然距离主流出行市场仍有较大距离。

所以,T3出行布局自动驾驶联盟,虽然体现出了对于新出行技术的探索,但在短时间看来,不会对现有业务模式造成明显影响。

所以,可以想见的是,随着T3出行4833计划的提出,规模与场景的双重扩张将成为其未来3年的主要发展路径,而持续的加大投入,势必让T3出行寻求更多的资本助推。T3最终能都抵达最终的“星辰大海”,亦是对于运营和资本的双重考验。T3能否兑现自己的发展期许,速途网将持续关注。