近日,被誉为“潮玩盲盒第一股”的泡泡玛特,悄然开始了自己的涨价时代。据悉,泡泡玛特推出的新系列盲盒由以往的59元涨到了如今的69元,此事一被媒体报道,便引起了网友的热议与关注。

看上去似乎不大的价格变动,短时间内便激起了诸多玩家的不满情绪,受到了来自盲盒玩家交流群、微博、小红书等诸多平台用户的声讨。不少玩家表示“我玩了两年盲盒,乐趣实在是抵不过频繁‘剁手’后的懊恼。涨价不过是让我弃坑的最后一根稻草。”也有玩家表示,涨价也不是完全不可以接受,但前提是泡泡玛特能够让玩家觉得物有所值。

业内人士则认为,新品悄然涨价的背后是泡泡玛特业绩增速下跌,泡泡玛特希望通过提价策略提振业绩。

那么,明知会引来无数玩家的不满,泡泡玛特为何还要执意涨价呢?

对此,泡泡玛特表示,供应链原材料价格上涨,人工成本增加,因此提价以应对上涨的成本;此外,商品在设计和工艺上也更精细复杂。面对泡泡玛特的解释,同属潮玩赛道的TOPTOY的创始人兼CEO孙元文却并不买账,他在近日接受媒体采访时表示,TOPTOY并未感受到原材料价格上涨带来的压力。

涨价惹争议,泡泡玛特“前科”不少

事实上,如果只是基于这些因素才采取了涨价措施,泡泡玛特恐怕还不至于引来玩家们的集体质疑。

去年12月,济南泡泡玛特被爆盲盒二次销售,此后回应称该事件为店员徇私,已被开除。此后,泡泡玛特又被新华社点名,新华社文章指出,惊喜和期待的背后,“盲盒热”所带来的上瘾和赌博心理也在滋生畸形消费,不少盲盒爱好者每月花费不菲,正所谓“一入盲盒深似海,从此钱包是路人”。

此外,在黑猫投诉平台上,相关泡泡玛特的投诉达3540条,投诉集中围绕在发货延迟不退款、货品有瑕疵、返厂后无备品不退款等问题。

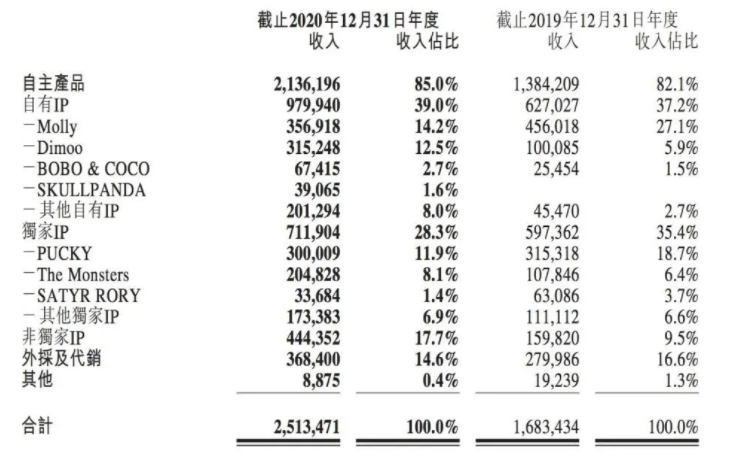

另外,泡泡玛特的业绩也出现疲软。据上月末公布的财报显示,泡泡玛特在2020年全年营收为25.13亿元,同比增长49.3%,虽然仍然保持着不错的增长,但增速已经明显放缓。

泡泡玛特是否不可替代?TOPTOY来势凶猛

作为“潮玩盲盒第一股”,泡泡玛特创始人王宁曾将泡泡玛特与迪士尼对比。相较于迪士尼利用接连不断的内容作品来维持自身IP的生命力,泡泡玛特目前仍从未对旗下IP的故事、背景方面做过多的刻画。因此,对于年轻消费者来说,其具有很强的被替代性。毕竟,相较于Molly娃娃,更有内涵的角色形象更能打动消费者的心。

其次,在潮玩赛道上,虽然泡泡玛特的市场份额已经达到了第一,但整体占比仅为8.5%,整个行业增长空间巨大。据速途网了解,52TOYS、名创优品旗下的TOPTOY也在加速开店中,甚至将门店开在泡泡玛特旁边直接竞争。

据TOPTOY公布的数据显示,其已覆盖广州、深圳、重庆、西安、天津、兰州、成都、上海等八个一、二线城市的主要核心商场,落地14店,并完成了达200家优质供应商的搭建。可以说,在潮玩领域,TOPTOY对于泡泡玛特的冲击不容忽视。

业内人士对速途网表示,泡泡玛特目前尚未找到盲盒之外能够为营收做出贡献的第二品类,所以只能在明星产品盲盒上提价。

在IP方面,尽管非独家IP在2020年营收增长了将近两倍,收入占比也有所增高,但前述提到行业内玩家均在加速开店,争夺市场,未来这部分收入是否还会持续增长并未可知。而在独家IP方面,泡泡玛特2020年仅有3款IP营收占比超10%,即Molly、Dimoo和PUCKY,其中PUCKY 2020年营收为3亿元,同比下降4.76%。

据速途网了解,TOPTOY已经与万代、漫威、迪士尼等超200个全球顶流IP达成合作,增长势头较为强劲,这是泡泡玛特最需要注意的竞争对手。

因此,无论是业绩方面还是推新方面,泡泡玛特正在逐渐失去上市之初的“劲头”。现今,面对诸多竞争对手的虎视眈眈,泡泡玛特如何应对还未可知,但毋庸置疑的是,泡泡玛特之所以能够拥有如今的地位,粉丝们的裂变式传播绝对是重中之重。

只是,泡泡玛特涨价后,确实引起了一些粉丝的不满。水能载舟、亦能覆舟,既然粉丝们能把泡泡玛特捧上万众瞩目的神坛,自然也能将它从神坛上扯下来——以最粗暴的方式。

所以,对于泡泡玛特来说,在涨价之后,是否能够持续性地输出大热IP内容是其需要考虑的问题。毕竟,比起做中国的迪士尼来说,市场上的生存机会更重要。