8月25日,快手科技(1024.HK)公布2021年第二季度及上半年财报。数据显示,快手二季度营业收入达191.4亿元,同比增长48.8%,超出此前市场预期。

分业务来看,线上营销服务连续两个季度成为快手第一大收入来源,较去年同期增长156.2%至100亿元,占总收入的52.1%,连续两个季度对总收入贡献过半。Q2电商及其他服务收入达20亿,同比增长212.9%,上半年GMV达2640亿元;直播业务作为基本盘依旧稳健,直播渗透率超70%。

2021年上半年,快手应用的平均日活用户数达2.943亿,平均月活用户达5.13亿, DAU/MAU比例提升至58%,平台用户参与度与活跃度进一步增强。二季度,快手海外用户规模也由4月份的1.5亿MAU进一步增长至1.8亿MAU。

对于国内用户规模增长,快手联合创始人、董事长兼首席执行官宿华在财报电话会上表示:“二季度,我们DAU达到2.93亿,同比增长接近12%。四、五、六月增速持续增加,六月同比增长接近14%。二季度之后,这个增长趋势还在继续,每月同比和环比都依然还在持续增加。”

市场观点认为,由于一季度有春节、三季度有暑假,对于行业而言二季度通常是淡季,用户增长水平大多处于相较平稳状态。QuestMobile此前公布的数据也显示,快手二季度用户规模与一季度基本持平,在暑期、奥运等因素的影响下,三季度出现了比较明显的回升态势,7月份的快手平台月活同比增长3%,快手极速版同比增长9.3%。

今年三季度,快手取得东京奥运会转播权,叠加暑假,其用户拉新及留存情况值得期待,用户数环比有望加速提升。据官方数据披露,2021东京奥运会期间,快手平台奥运相关作品及话题视频总播放量达730亿次,端内总互动人次达60.6亿。

快手财报发布后,多家券商发布研究报告,HSBC、Jeffries等大行均给出“买入”、“增持”等积极评级。国泰君安分析师认为,2021Q2快手平台流量实现健康增长,用户粘性与活跃度显著增强,广告和电商业务巩固私域优势、挖掘公域价值,与此同时海外业务发展较为顺利,因此看好公司商业化前景,维持“增持”评级。

一段时间以来,受市场情绪及限售股解禁影响,快手股价已面临明显超跌。

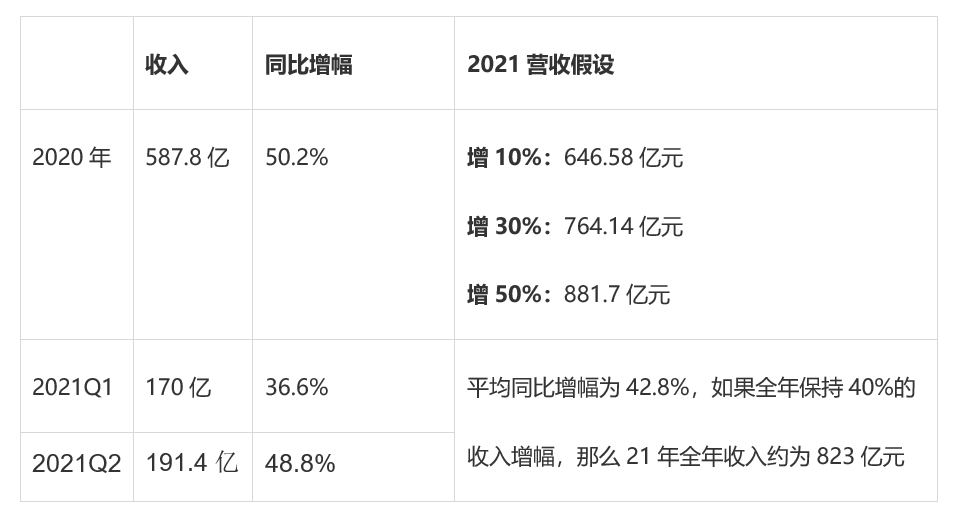

按照26日的股价来测算,快手市值已跌破3000亿港币。参照同比增幅数据,假设快手21年全年收入在823亿人民币左右,按照互联网行业常见的PS估值倍数(PS介于5-15之间)测算,哪怕PS为5,那么快手的合理市值区间应在4115亿人民币以上,即不低于约5000亿港币市值。

行业观点认为,在当前背景下,重新审视快手的基本面,而不被市场情绪干扰,或是最为正确的视角。待负面情绪陆续出清后,快手的股价“重回正轨”可以期待。