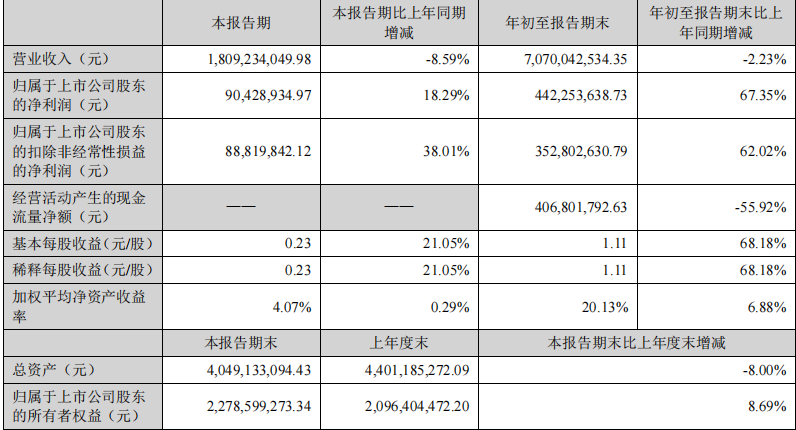

日前, “三只松鼠”发布了2021年第三季度财务简报。财报显示,2021年第三季度,三只松鼠营收为18.09亿元,同比减少8.59%;净利润9042.89万元,同比增加18.29%;扣非经常性损益后的净利润为8881.98万元,同比增加了38.01%。

2021年上半年,三只松鼠结束上市后“增收不增利”的情况,净利润同比大增87%,同时,其营业收入却仅微增0.17%。由此,三只松鼠从当年“增收不增利”的泥沼转而陷入了“增利不增收”的另一个困境。

在最新的Q3财报中,“增利不增收”的情况“似乎”仍是其未曾解决的困难。

而这个“似乎”则体现在,三只松鼠净利润的快速增长,更多是因为其去年同期净利润基数过低所致。这一季度,三只松鼠净利润率仅为4.91%,对于营收增长逐渐陷入停滞的现状而言,增加的利润更多来自于营业成本的减少。

据财报显示:2021年初至报告期末,三只松鼠营收为70.7亿元,较上年同期减少2.23%;净利润4.42亿元,较上年同期增长67.35%;扣非后净利润为3.53亿元,较去年同期增长62.02%。

对此,三只松鼠表示,今年上半年,其围绕“聚焦坚果”,持续主动缩减SKU、优化品类结构,SKU的减少带来部分营收的折损。事实上,早在今年的8月19日,三只松鼠便在其发布的投资者关系活动记录表中,表示其已经完成了约400个SKU的缩减,且会在未来持续进行。长期来看,会维持在400-500个SKU的动态平衡。

SKU的收缩为三只松鼠降低了库存压力,也拉动了坚果品类毛利率进一步提升。

此外,速途网还了解到,三只松鼠也处于开、闭店并行的状态。

2020年全年,三只松鼠新开投食店78家、关闭15家,期末投食店总数为171家。截至今年6月底,门店数量仅为163家,相较去年年末减少了8家。联盟店的开拓进度同样不佳。2020全年,三只松鼠的联盟店数量从278家增长至872家,而截至今年上半年,三只松鼠新开联盟店191家、关闭122家,期末门店数量为941家。

同时,三只松鼠“重营销、轻研发”的问题仍然存在,财报显示,2021年第三季度三只松鼠营业总成本66.31亿元,销售费用以14.66亿元,占总成本比重22.11%,成为除去营业成本外最大支出环节,而研发投入仅为4072万元,仅占总成本0.61%。这意味着,在准入门槛低,且缺乏创新投入的零食赛道,三只松鼠已经很难通过产品开发来改善营收状况。

而对于主营业务之外的儿童零食品牌“小鹿蓝蓝”,虽然财报显示,前三季度全渠道营收3.32亿元,归属母公司的净利润4.42亿元,同比增长67.35%,营收利润双双增长。但近年来,小鹿蓝蓝的代工厂时长因生产“问题产品”被罚,就连小鹿蓝蓝产品本身,也成为了客服投诉的“重灾区”,多次被曝吃出头发等异物,且客服表示决绝赔偿。儿童零食的食安问题仍然成为悬于三只松鼠头顶的达摩克利斯之剑。

在SKU“战线”大幅收窄、开店阻力重重、同时缺乏创新投入的叠加之下。三只松鼠在资本市场的表现也有些“失意”。最新财报显示,公司第二大股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED分别减持0.52%。而解禁期至今,NICE GROWTH LIMITED持股比例已经从上市之初的20.61%减持至17.38%,GAO ZHENG CAPITAL LIMITED持股比例从4.22%减持至0.99%。

一同失意的,还有三只松鼠的股价。2021年4月,三只松鼠股价曾涨至61.13元,而截止10月22日收盘,三只松鼠收盘价则仅为39.36元,且日最高股价达40.26元,市值缩水近百亿元。

现今,三只松鼠仍处于“增利不增收”的境地,但自Q3财报发布后,其股价已经实现了连续3天的增长,而这也或许得益于财报中一些亮眼的数据。然而,从长远来看,随着消费不断升级,如何提升消费体验,更好地满足消费者对健康化、营养化、便捷化的需求,也是网红零食品牌三只松鼠破局的关键。