1月13日,据证监会官网显示:浙江五芳斋实业股份有限公司首发申请已经通过。这意味着五芳斋IPO迎来关键的节点,A股将迎来“粽子第一股”。

据悉,五芳斋计划通过本次IPO募集10.56亿元,将主要用于五芳斋三期智能食品车间建设、五芳斋数字产业智慧园建设、五芳斋研发中心及信息化升级建设、五芳斋成都生产基地升级改造以及补充流动资金。

值得一提的是,在此次IPO之前,五芳斋也曾两度谋求上市,但最终皆未得偿所愿。2019年,五芳斋与广发证券签署了上市辅导协议,然而不久后双方的合作便终止。此后,失败的五芳斋再次选择中金公司作为合作伙伴,然而最终的结果还是和上次如出一辙,几个月后便杳无音讯。

2020年9月,浙商证券取代中金公司成为五芳斋的“辅导伙伴”,并于10个月后的2021年3月,五芳斋正式完成了上市辅导工作,并于两个月后在上交所提交了招股书。

招股书显示,始于1921年的五芳斋是全国首批“中华老字号”企业,现已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群。其中,五芳斋的粽子最为人熟知,其主打“糯而不烂、肥而不腻、肉嫩味香、咸甜适中”。

财务数据方面,2018年-2020年,五芳斋的营业收入分别为24.23亿元、25.01亿元和24.21亿元;2021年1-6月的总营业收入则为21.36亿元。

数据显示,2020年及2021年,五芳斋的营业收入均有明显的下降。对此,五芳斋在招股书中解释:2019年因为受益于政府补助增加等因素使公司盈利较往年异常增加,因此2020年度归母净利润较前一年下降,而2021年的变化主要是受疫情影响。

招股书显示:2018年-2020年的销售成本分别为7.74亿元、7.61亿元、6.93亿元,占比总营业收入分别为31.94%、30.38%、28.64%。

与销售不菲投入对立的,是研发投入。2018年-2020年,五芳斋的研发投入分别为691.92万元、875.28万元和1008.54 万元,占营业收入的比例分别为0.29%、0.35%和0.42%。由此,我们不难发现,五芳斋也难逃“重营销、轻研发”的命运。

再有,主营产品单一问题也体现在招股书中。2018年,五芳斋董事长厉建平曾公开表示:要在2021年将粽子业务占比调整到一半以下。然而,三年过去,五芳斋粽子的营收占比非但没有减少,反而呈现着逐年上升的趋势。

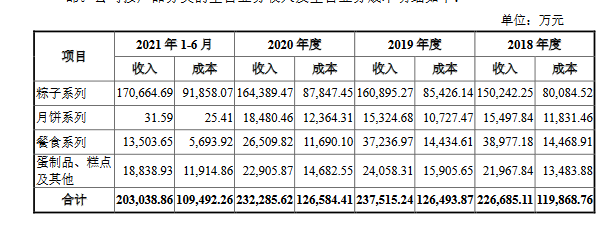

招股书显示,2018年-2020年及2021年上半年,五芳斋主营产品——粽子系列收入占据总收入的比例分别为66.28%、67.74%、70.77%、84.06%,

反观同属五芳斋品牌的其他系列却表现平平,月饼、蛋制品等在总营收占比始终未见起色,餐食系列甚至还出现连年下降的现象。据招股书显示,报告期内月饼近三年营收占比为6.84%、6.45%、7.96%;餐食系列占比为17.19%、15.68%、11.41%;蛋制品、糕点品类则占有9.69%、10.13%、9.86%的份额。

招股书还提到,五芳斋的产能已处于产能过剩的状态,粽子系列的产能利用率从2018年到2020年分别为121.3%、84.82%、60.57%。

加之五芳斋主营业务中的收入(即粽子销售收入)主要来源于华东地区,华南地区较少,有很强的地缘特性。数据显示:五芳斋主营业务收入中,来源于华东地区的收入占比分别为63.23%、61.45%、55.82%和53.67%。

此外,由于粽子和月饼一样是“节日属性”很强的产品,其市场需求与生产都有明显的周期性。因此,招股书中提到,如果不能做好市场预测,可能面临备货不足或者生产过剩导致积压浪费等风险。2020年,五芳斋第二季度生产了2.14亿只粽子,占全年产量近八成,当年下半年,五芳斋生产的粽子数不到全年的12%。

因此,一旦五芳斋在端午期间生产、库存储备等方面出现问题,都会对其全年的经营状况造成重大不利影响。

当然,招股书提到的“外包率”也是五芳斋需要谨慎面对的重点。数据显示,2021年上半年五芳斋通过委托加工模式生产的粽子产量占粽子总产量的25.49%,即每4个粽子就有1个是外包的。因此,在五芳斋已经出现产能过剩现象、外包量又占据总量超1/4的情况下,盲目扩张生产基地升级能否避免产能空转,自建厂房与外包模式在质量控制与成本控制上能否平衡,都将是未来五芳斋要面临的挑战。

现下,虽然五芳斋已经拿下了“粽子第一股”的头衔,但主营产品单一、产能甚至是经营把控等因素都将会对其未来的发展产生不同程度的制约。因此,在速途网看来,只有不断拓宽产品类型、提高消费者的消费频次,才能够使五芳斋上市后的路途变得平坦。