1月24日,途虎养车在港交所正式提交了上市申请书,计划在主板上市,高盛、中金公司、美银证券和瑞银集团将作为其联席保荐人。

途虎养车表示,此次募资将继续用于业务扩张,包括提升供应链能力,如安装机器人分拣及包装、储存以及货到人系统及设备等、扩大仓库覆盖范围、升级货运网络;用于平台系统、数据分析技术等研发;扩大门店网络和加盟商基础,进一步加强与加盟商的关系;向新能源汽车车主提供汽车服务相关的投资以及与该等服务相关的工具及设备投资提供资金等,但暂未透露募集资金具体数字。

据速途网了解,途虎养车成立于2011年,是一家线上线下一体化的汽车服务平台,提供一站式、全数字化、按需服务等体验,以满足车主多样化的产品和服务需求,比如零件更换、汽车保养、维修、汽车美容等。 截至2021年9月30日,该公司的旗舰应用程序「途虎养车」和在线界面拥有7280万名注册用户。截至2021年9月30日止过往12个月,该公司拥有1390万名交易用户,同比增加35.6%。

招股书显示,截至2019年、2020年以及2020年前9个月、2021年前9个月,途虎养车毛利分别为5.23亿元、10.80亿元、7.95亿元及13.12亿元,前后对比均有明显增长。

不过,招股书也显示,成立10年的途虎养车仍未摆脱亏损的阴影。公开数据显示:2019年、2020年以及截至2021年9月30日止九个月,途虎养车的总收入分别为70.4亿元、87.53亿元和84.42亿元。但报告期内,其亏损分别为34.28亿元、39.28亿元和44.35亿元,合计亏损近120亿元。

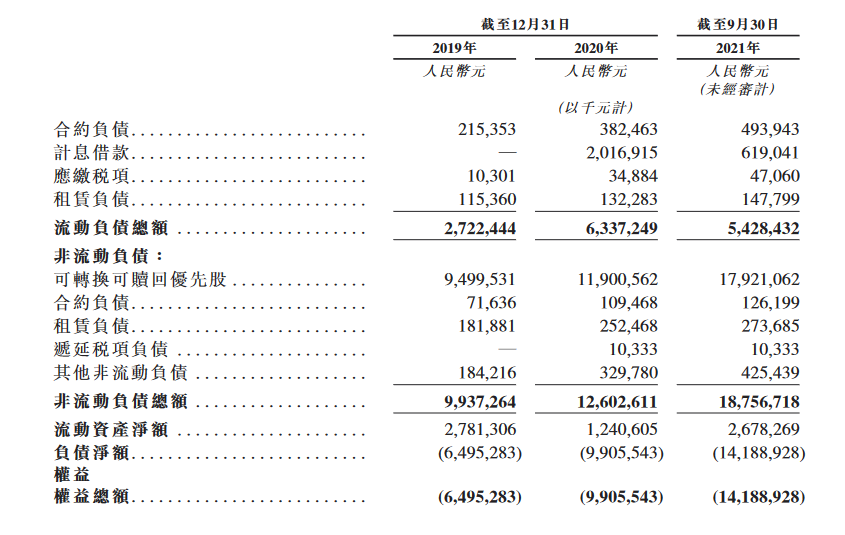

销售及营销费用方面,报告期内,该项支出分别为10.41亿元、12.63亿元、12.31亿元,占同期营收的14.7%、14.4%、14.5%。反观研发开支却仅为2.23亿、3.70亿、4.37亿,占同期的3.2%、4.2%及5.2%。因此,即使途虎养车近年来在研发的投入上逐年增加,但在开支方面占比仍较低。 再有,招股书中还提到,途虎养车负债率始终处于高位。数据显示,从2019年至2021年前9个月止,其负债净额分别为64.95亿、99.06亿、141.89亿元。对此,途虎养车在招股书中表示,主要是由于记为负债的大量可转换可赎回优先股所致。

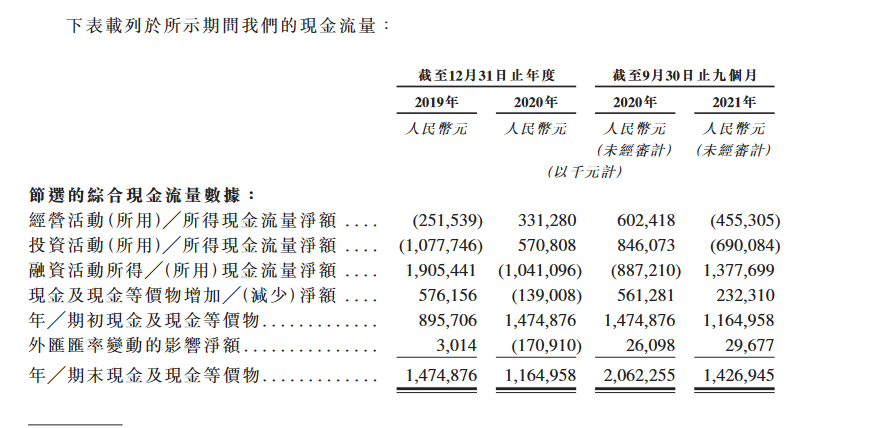

与负债相对现金等价物方面,途虎养车的情况也并不明朗。据公开的数据显示:2019年、2020年、2021年前9个月,其该项数据分别为14.74亿、11.65亿、14.27亿。

其中,除了融资活动现金流量净额从8.87亿元变为13.78亿元外,经营活动所用现金流量净额及投资活动皆为反向,前后者数据分别为:2021年净流出为4.55亿元,而2020年同期为正向6.02亿元;2021年流出6.90亿元,去年同期为正向8.46亿元。 招股书还提到,目前,途虎养车累计融资达16轮,融资总额约为90亿元,投资方包括腾讯、高盛、红杉资本、高瓴资本、启明创投、中金资本等。

此外,途虎养车在前瞻性陈述与风险因素中的表述也引起了IT鲜闻的注意。其表示:我们的门店网络扩张存在重大风险,包括正确选址、是否有合适地点及为获得合适开发地点的竞争、挑选合适的加盟商人选、加盟商履行其兴建新地点的承诺及其开发协议所订明的时间框架的能力等等。”

上述提到,途虎养车的门店多为合作店与加盟店,倘若在加盟店的品质上把控不到位,便很容易出现“口碑崩坏”等诸多不良影响。以国内知名投诉平台黑猫为例,途虎养车在其平台投诉量多达百件,且投诉原因多为“保养后出现故障”等诸多为服务过程中造成的各种后续问题。

途虎养车还在招股书中表示,其发展经营情况很容易受到新能源汽车领域发展的影响。虽然其表示在积极探索新能源汽车相关的商业机会,为新能源汽车量身定制的产品和服务,譬如电池维修服务等。但就现下新能源汽车保养程序较为简单且众多造车新势力纷纷开启“自营售后服务”的情况来看,途虎养车在这个领域的发展是否明朗,仍需时间来验证。

招股书中,途虎养车说要凭借以客户为中心的模式和高效的供应链满足车主多样化的产品和服务需求。这意味着,在港交所上市后,途虎养车仍将以“养车”作为业务的主要战场。只是,在亏损未止步、现金流不充裕、市场不断收紧的背景下,途虎养车的未来仍需加速努力。