2月28日,职业教育平台粉笔科技递表港交所,计划在主板上市。中金、花旗、美银证券为联席保荐人。据悉,粉笔科技此次IPO募得资金用途为丰富课程内容、扩大学员群体、加强技术开发能力、改善技术及基础设施等。

公开资料显示,粉笔科技是中国一家非学历职业教育培训(「职业教育培训」)服务供应商,致力于通过科技及创新普及优质非学历职业教育培训服务。公司为在公共职务及事业单位及若干专业和行业谋求职业的成人学员提供全面的招录类及资格证考试培训课程。

根据弗若斯特沙利文报告显示,2020年,粉笔科技以2.9%的市场份额在中国职业考试培训行业内位列第三。不过,按2020年的付费人次计,粉笔科技是中国最大的线上职业考试培训服务供应商,以880万付费人次位列第一位,相当于第二大市场参与者规模的3倍,胜过其余前五大市场参与者规模的之和。

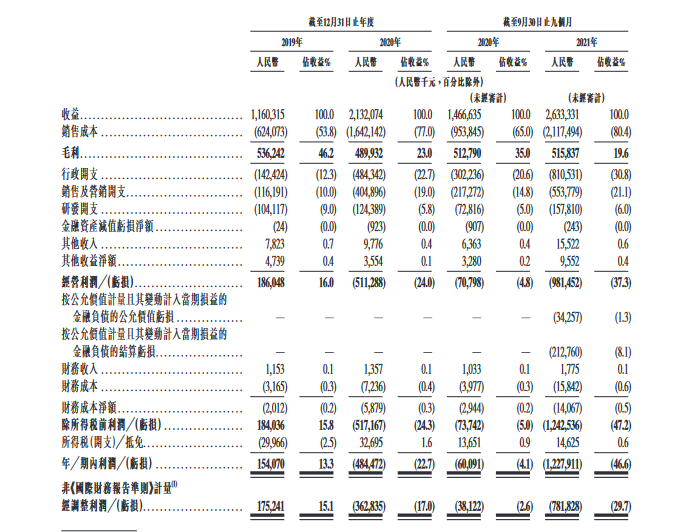

财务数据方面,粉笔科技的数据也呈现逐年上涨的趋势。招股书显示,2019年-2020年,粉笔科技的营收分别为11.60亿元和21.32亿元,2021年前三季度则从2020年同期的14.67亿元增加至26.33亿元,同比增长约80%。

2019年、2020年全年,以及截至2021年9月30日止九个月,粉笔科技的毛利分别为人民币5.36亿元、4.89亿元、5.16亿元,毛利率分别为46.2%、23.0%、19.6%。

然而,粉笔科技在报告期内未能盈利。净利润方面,2019年,粉笔科技的经调整净利润为1.75亿元。2020年的经调整净亏损为3.62亿元;2021年前三季度的经调整净亏损则扩大至7.81亿元。谈及亏损的原因,粉笔科技在招股书中表示:“花费了大量成本来支持线下课程,因而影响短期的经营业绩。”

众所周知,粉笔科技的业务分布在线上线下两端。招股书显示,截止2021年年底,粉笔科技线上注册用户超过3770万。同时,线上付费用户达4530万人次。2020年、2021年平均月活跃用户分别为约470万、约650万人,同比增长62%和38%。

在线上业务不断向好的同时,粉笔科技的线下业务也在“开疆拓土”。招股书显示,2020年5月,粉笔科技大范围推出线下培训业务,拓展市场的同时,服务更多的学员。

招股书显示,目前,粉笔科技线下业务范围已覆盖中国31个省、自治区及直辖市的260多个城市,线下付费人次累计超170万。值得一提的是,2021年,粉笔科技所有线下课程付费学员中过半数学员是从线上的付费学员中转化而来。而这也意味着,粉笔科技的线上与线下业务开始互通。

速途网还发现,在招股书中的风险因素方面,粉笔科技表示,现今服务的学生人数以及所提供课程和产品数量等方面均快速增长,这一快速增长已经并可能继续导致公司对管理、人员以及营运、技术、财务和其他资源有重大需求。这意味着粉笔科技未来短期内,在管理费用上将会迎来较大增长。

同时,为了维持现有业务增长,这不仅要求粉笔科技继续招收更多的学生,丰富课程内容,强化团队建设,并增强技术与技术基础设施。

招股书中,粉笔科技还提到包括:公司OMO一体化的经营历史有限,难以预测收益增长和评估业务与前景;如未能开发及应用先进技术支持并优化线上产品及服务,从而可能带来市场份额的损失;因激烈的市场竞争导致学员数下降,从而导致公司的市场份额降低;公司将来或许继续录得亏损净额、流动负债净额、亏损总额及经营活动所用现金净额,导致流动资金风险;不确定的新冠疫情或将继续为公司的业务及运营带来负面影响等风险因素。

现今,行业呈现出粉笔科技、中公教育、华图教育等多家平台博弈的局势。因此,对于诸多平台来说,如何更加精细化的完善用户需求与提高业务水平,才是可持续发展,甚至是领先行业的重中之重。毕竟,只有为用户提供更加优质的服务,才能更好的助力用户成功“上岸”。实现口碑与业绩的双赢。