3月7日,跨境电商子不语递表港交所,计划在主板上市。华泰国际、农银国际为联席保荐人。

据悉,子不语集团此次IPO募集资金将用于提升销售及品牌推广能力、完善供应链管理系统;建立大型独立自营网站;沿产业链收购合适的目标品牌;提升产品研发能力,升级IT系统;用于营运资金及一般公司用途。

值得注意的是,在此次赴港IPO之前,子不语还曾于2021年6月30日递表港交所。不过,目前该申请文件已经失效。

公开资料显示,子不语的历史最早可追溯至2011年,是目前中国最大的跨境电商B2C公司之一,主要通过第三方电商平台进行服饰及鞋履产品销售。

根据弗若斯特沙利文的资料,按2020年销售的服饰及鞋履产品的GMV计,子不语在中国跨境出口B2C电商服饰及鞋履市场的所有平台卖家当中排名第三,于人民币4611亿元的总体市场规模中占据0.4%的市场份额。此外,按2020年于北美产生的GMV计,子不语在中国跨境出口B2C电商服饰及鞋履市场的所有平台卖家当中排名第一,于人民币2324亿元的总体市场规模中占据0.5%的市场份额。

服饰鞋履占收入近9成,子不语很“偏科”

从业务模式上来看,子不语专注于在全球范围内销售各种自主设计的服饰、鞋履及其他产品。公司主要设计产品及自选定的OEM供货商采购按OEM基准生产的产品,其后通过第三方电商平台及公司的自营网站向全球的终端客户销售有关产品。公司通过第三方物流服务供货商或通过第三方电商平台提供的履约服务向终端客户交付产品。

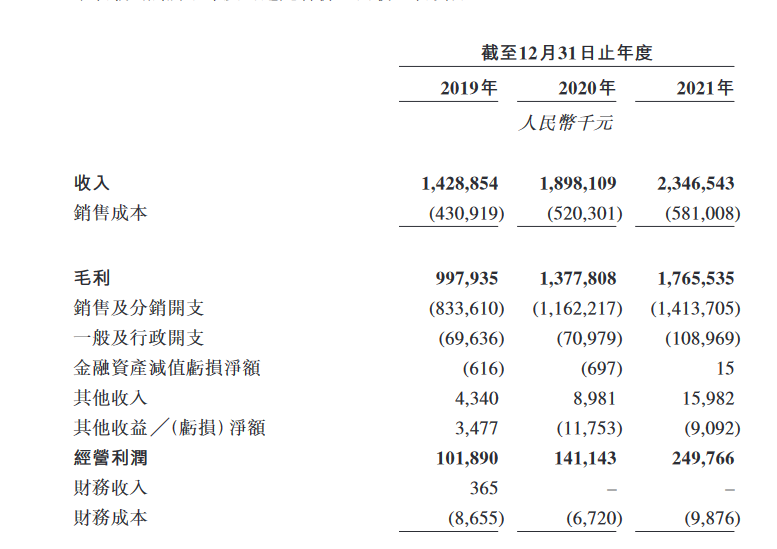

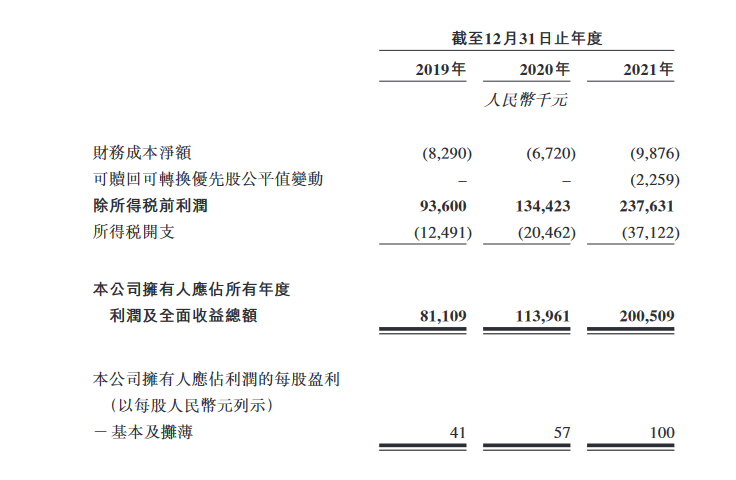

招股书显示,2019年至2021年,子不语收入分别为14.29亿元(人民币,下同)、18.98亿元、23.47亿元,实现利润分别为8110.9万元、1.14亿元、2.01亿元。其中,服饰类为子不语的第一大收入来源,鞋履次之。其他收入则来自销售电子设备、文具及体育用品等其他产品。

服饰鞋履二者收入占比分别为98.2%、91.6%、97.5%。也就是说,二者不仅在子不语的营收中占比较多,且二者相加已经占总营收过9成。而这,看似不错的业绩背后,也说明了子不语存在产品结构过于单一,亟需调整。

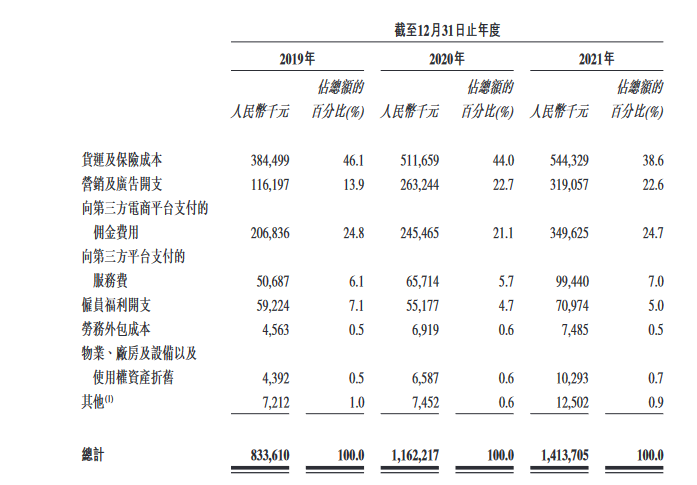

此外,招股书显示,2019-2021年,其营销及广告费用占比并无任何明显变化。但其在营销费用的支出上,却仍在逐年升高。官方解释之外,在速途网看来, 子不语持续增加的营销广告费用,或在蚕食其净利润。子不语若想在女装行业走得长远,首先要跳出烧钱营销换增长的困局,打造自己的品牌护城河。

过分依赖第三平台、子不语债台仍然高筑

值得注意的是,子不语的盈利能力、财务表现及财务状况十分依赖于(其中包括)第三方电商平台与公司。财报显示,2019年、2020年及2021年,公司通过第三方电商平台销售产生的收入分别约为13.13亿元、15.06亿元及20.52亿元,分别约占公司同年总收入的91.9%、79.3%及87.5%;而其通过亚马逊及Wish销售产生的总收入分别约为12.29亿元、14.56亿元及19.77亿元,分别约占公司同年总收入的86.0%、76.7%及84.3%,而自营网站,仅为11%。

这不仅意味着子不语与第三方电商平台持续保持着稳健合作关系,还在一定程度上表明了子不语在自有电商平台发展速度上、平台的多样与多重性上仍需努力。毕竟,把“身家”寄托在冰冷的第三方上,不是什么长久之计。

尽管子不语的生意遍布全球,其终端客户分布于全球超过80%的国家及地区,包括美国、德国、法国及日本。不过,美国市场是子不语集团最大的销售市场。

招股书显示,2019年、2020年及2021年,集团向美国销售产生的收入分别约为8.4亿元、13.1亿元及人民币20.1亿元,分别占同年总收入的58.8%、69.0%及85.5%。同单一的第三方平台一样,单一的市场也使得美国市场的变动将会对整个集团财务产生重大影响。一旦美国市场出现任何变动,子不语的业务都将遭受近乎全面的打击。

此外,由于第三方平台出售产品的回款速度相对较慢,子不语承担较重的资产运营成本,公司也因此负债率高企。2019年、2020年及2021年,子不语资产负债率分别达到86.4%、73.2%和63.4%。虽然在数据上呈逐年递减的趋势,但子不语的资产负债比率仍处于高位,且资产负债比率减少主要原因是于业绩记录期间公司的总资产持续增加,并与公司业务有关。

现今,子不语仍处于赴港IPO的过程,对于募集资金的具体数额,其未有任何透露。在速途网看来,如何在产品结构单一、债台高筑等诸多弊端的夹击之下,扩充自身产品宽度的同时快速提高子不语自有销售平台的占比份额,也是其亟待解决的问题。毕竟,上市并非终点,尽管跨境电商新风口已成,子不语需要拿出新的“武器”让投资者相信并青睐它的故事。