很少能有品牌在知乎被全方位“善待”,然而达美乐做到了……

3月28日,DPC Dash Ltd达势股份有限公司(下称“达势股份”)递表港交所,计划在主板上市,美银证券(BoFA Securities)为独家保荐人。

值得注意的是,达势股份是达美乐比萨在中国大陆、中国香港和中国澳门的独家总特许经营商。

谈及募集资金用途,达势股份在招股书中表示,未来两年用于扩张门店网络,于需要时装修现有门店及提高中央厨房的利用率;未来两年用于提升技术能力,从而进一步改善经营效率及服务能力以提升顾客体验等。

达美乐比萨来自美国,1997年入驻国内,通过25年的发展,在中国大陆的10个城市拥有485家直营门店,并以“本土化”的餐饮风格及外送30分钟必达的优势成功圈粉众多消费者。根据弗若斯特沙利文的报告显示:目前的达美乐中国已成为中国前五大比萨品牌中增长最快的公司,同时也是中国第三大比萨公司(按2020年销售收入计算)。

只是,纵使有“比萨之王”之称,达势股份也有着自己的经营困惑。而透过招股书中显露的信息,我们似乎可以找到答案。

目标中国第一

却在过往三年亏损近10亿

一切不基于数据的分析都是空谈。因此,我们先来看一组财报里的财务数据。

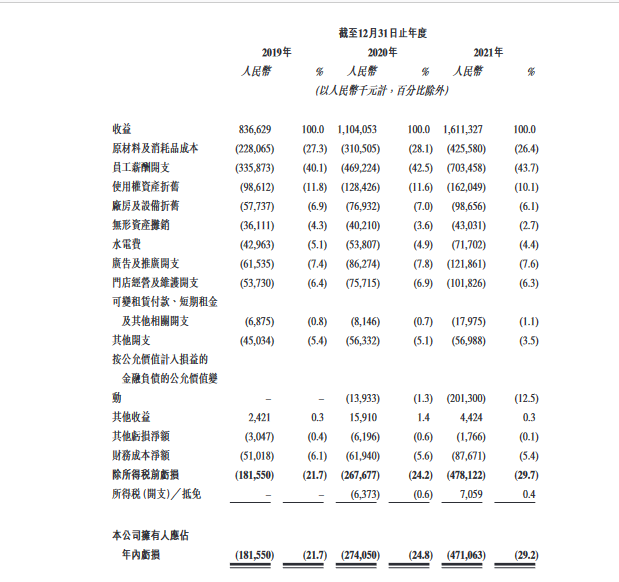

招股书显示,2019-2021年,达势股份收益分别为8.37亿元、11.04亿元和16.11亿元,其中2021年45.9%的同比增速高于2020年32.0%的同比增速,近三年期的复合年增长率为38.78%,呈向好方向发展。

不过,招股书还显示,截至目前,达势股份并未实现盈利。2019年、2020年和2021年,达势股份的净亏损分别为1.82亿元、2.74亿元和4.72亿元,以此计算,近三年达势股份累计实现净亏损9.27亿元。也就说,达势股份非但没有让收益与净利润实现匹配发展,反而陷入了亏损不断扩大的“境地”。

谈及仍在扩大的净亏损,达势股份解释称:主要是由于疫情影响,同时新增了大量门店、中央厨房,增加一定运营成本。

值得一提的是,招股书中达势股份表示,其目标是成为中国第一的比萨公司,正如达美乐比萨的其他特许经营商于亚洲、欧洲及北美已取得的成就。招股书显示,按2020年的全球零售销售额计算,达势股份全球特许权授予人Domino’s Pizza,Inc.为全球最大的比萨公司,截至2022年1月2日,Domino’s Pizza,Inc.于全球90多个市场拥有超过1.88万家店,有62年的历史。

国内比萨市场前景广阔

达势股份拟定两年新增门店300家

在速途网看来,达势股份“看重”中国市场的原因之一来自市场前景的广阔。

根据沙利文报告,2020年中国比萨市场整体规模规模为305亿元,预期在2025年前将增长一倍至623亿元,复合年增长率为15.4%。而比萨外送市场预计在2025年增至374亿元,占整个中国比萨市场的60.0%。此外,与其他东亚市场相比,中国比萨市场渗透率仍然较低,2020年中国每百万人仅有9.8家比萨门店,而同期日本和韩国分别为28.4家和28.9家。

企查查数据也显示,2010年我国有55家注册比萨企业,而到了2020年,我国比萨注册企业数达到了8358家,可见比萨消费在近些年有着爆发性的增长趋势,且现今的中国比萨市场处于正在发展的阶段前景广阔。

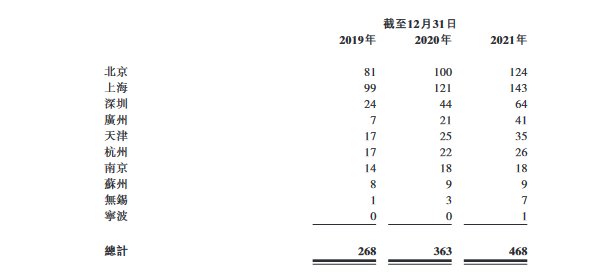

招股书显示,自2019年1月1日至2021年12月31日,达势股份的门店数量激增,从188家以35.53%的复合年增长率增至468家。其中,约57%的门店位于北京和上海。也就是说,达势股份确实在过去两年新增了大量门店及运营成本。

拥有约610万会员

外卖配送成达美乐核心亮点

除了市场前景广阔外,达美乐自身能打的业务能力也成为其勇于扩张的重要砝码。

回到业务本身。为满足中国消费者的口味需求,达美乐自2018年起累计推出了超过100种新菜式。其次,在新消费浪潮火热的背景下,达美乐也选择使用专职于达美乐的外送骑手队伍,以更为及时可靠地派送食品。截至2021年12月31日,达势股份的全职员工有2991名,门店开发与运营人员占比为91%;兼职员工有9271名,主要是骑手和门店店员。

此外,数据显示,2021年达势股份超过73%的收入来自外送订单,远高于约49%的行业平均。根据弗若斯特沙利文的报告,达势股份是中国唯一在所有销售渠道承诺提供30分钟必达服务的比萨公司。数据显示,2021年,达美乐中国实现超过91%外送订单的送达承诺,平均订单完成时间为23分钟。

菜单的本土化及按时配送也致使达美乐在中国的会员数不断增加。截至2019年、2020年和2021年12月31日,国内会员数分别约为240万、400万和610万,三年的复合年增长率为60.0%。

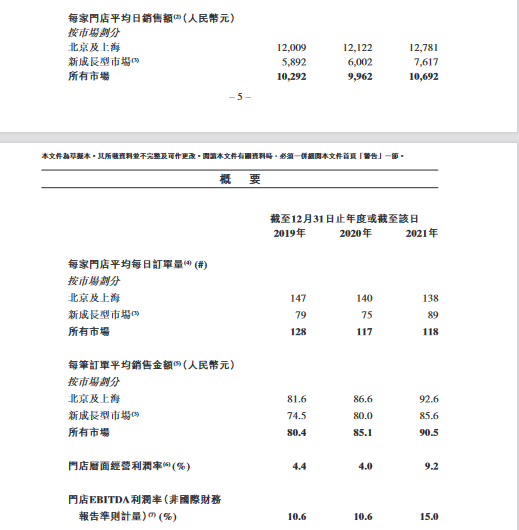

单店收益上,2019-2021年,北京及上海的门店日均销售额分别为:12009元、12122元和12781元;订单量分别达147单、140单和138单;客单价为:81.6元、86.6元和92.6元;新成长市场的平均日销售额则分别为5892元、6002元和7617元;订单量为:79单、75单和89单;客单价为74.5元、80.0元和85.6元。

从同店增长来看,2019年至2021年,达美乐中国的同店销售增长分别为7.3%、9.0%和18.7%。其中,2020年和2021年,北京与上海的同店销售增长分别为7.7%和14.2%,而新成长型市场的同店销售增长分别为18.0%和37.7%。

在此背景下,达美乐中国在招股书中提出:计划在2022年和2023年分别新开120家和180家新店,并在一线城市布局中,增加门店绝对数量的同时,开发仅提供外带和外送服务的新门店模式。

现金流告急

达美乐的雄心壮志依托于上市

成立至今,达势股份先后完成了10轮融资,并在近两年的三轮融资中总计募得1.3亿美元。

据达美乐公布的数据显示,新开一家门店的周期在4至6个月,单店投入成本为150万元,门店的平均面积为124平米,平均座位数为28个。大部分的新开门店首次收支平衡期为1-3个月,门店的一般现金投资回报期为3-4年。北京和上海的门店首次收支平衡期为1-2个月,现金投资回报期为2-3年。因此,达势股份预计在2022年和2023年的开店支出分别为1.8亿元和2.7亿元。

此外,达势股份在招股书中提到:其于整个往绩记录期间产生了强劲的现金流量,截至2019年、2020年及2021年12月31日止年度,该公司经营活动产生的淨现金流入分别为1.24亿元、1.04亿元和3.32亿元。也就是说,现今其需要依靠募得资金完成扩张计划。

现今,随着餐饮行业的回暖,比萨赛道的愈加火热。作为中国比萨市场第三大比萨品牌的达美乐,如何在不断扩大自己市场份额的同时,面对来自必胜客等国际知名比萨连锁品牌的竞争也成为其需要面对的重要课题。

此外,在速途网看来,即使达势股份有望凭借着IPO顺利扩张,但眼下其仍处于亏损扩大的境地中,能否在未来迸发出更强的市场竞争力还很难说。