《金基研》森海/作者 杨起超 时风/编审

近年来,伴随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场迎来了新的发展机会,电源管理芯片市场规模亦保持高速增长。作为一家长期专注于电源管理芯片的设计和销售的企业,深圳市必易微电子股份有限公司(以下简称“必易微”)即将踏入资本市场。值得注意的是,必易微发行价格为55.15元/股,发行PE为16.24倍,大幅低于所属行业(I65)截至2022年5月18日近一个月静态PE40.98倍。

在业绩上,必易微营收净利润大幅提升,2019-2021年复合增长率分别为59.61%、259.23%。同时,必易微毛利率及扣非后ROE均呈逐年上涨态势,盈利能力增强。值得一提的是,必易微高毛利率产品收入占比逐年提升,产品结构持续优化。深耕电源管理芯片行业多年,必易微积累了供应商优势、客户资源优势、产品优势、技术优势等诸多竞争优势。此外,必易微拟募集资金6.53亿元用于产品技术研发,进一步夯实发展根基,提升核心竞争力,其未来发展值得期待。

一、下游市场迎来发展机会市场规模稳增,行业发展前景广阔

需要了解的是,必易微的主营业务为电源管理芯片的设计和销售。根据《战略性新兴产业分类(2018)》,必易微所属行业为“1.3新兴软件和新型信息技术服务”中的“1.3.4新型信息技术服务”中的“集成电路设计”。

电源管理芯片是所有电子产品和设备的电能供应中枢和纽带,是电子产品和设备不可或缺的关键器件,主要功能是稳压和恒流。

伴随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场迎来了新的发展机会,电源管理芯片市场规模保持高速增长。

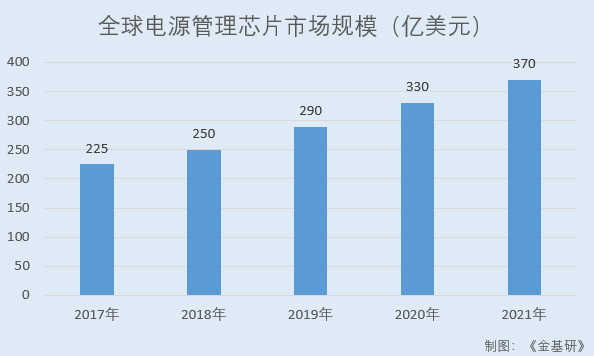

以全球视野看,近年来,全球电源管理芯片市场规模一直保持增长趋势。

2017-2021年,全球电源管理芯片市场规模分别为225亿美元、250亿美元、290亿美元、330亿美元、370亿美元。据前瞻产业研究院预计,到2026年全球电源管理芯片市场规模将达565亿美元。

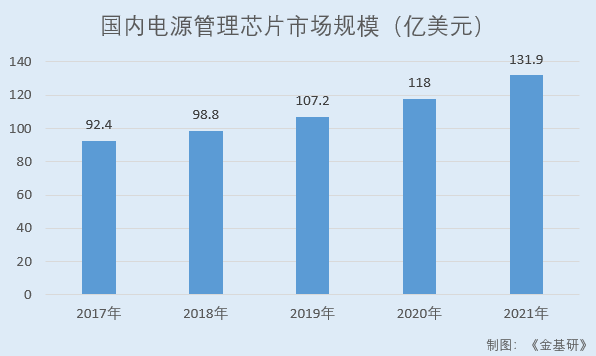

在国内,目前国内电源管理芯片行业正处于高速发展的进程中。

2017-2021年,国内电源管理芯片市场规模分别为92.4亿美元、98.8亿美元、107.2亿美元、118亿美元、131.9亿美元。

作为一家长期专注于电源管理芯片的设计和销售的企业,必易微的电源管理芯片目前主要应用于LED照明、通用电源、家电及IoT领域。

在LED照明领域,国内已形成完整的LED产业链,各环节均得到快速发展,并实现规模化生产。凭借高效、节能和环保等优势,LED在下游应用市场不断渗透,LED驱动芯片顺应市场趋势得到快速发展。

据Digitimes预计,2014年至2022年全球LED照明渗透率将由21.7%上升至75.8%。同时,据中国照明电器协会数据,2021年,国内照明电器全行业销售额约6,800亿元,同比增长12.9%,产业规模已连续5年位居世界首位。

在通用电源领域,庞大、稳定的终端应用推动通用电源管理芯片形成大规模的市场需求。

在智能手机及电脑市场,据IDC数据,2021年全年全球智能手机市场出货量13.55亿台,全球平板电脑总出货量达到1.68亿台;据Strategy Analytics最新发布的研究报告显示,全球笔记本电脑出货量为2.68亿台。

同时,快充技术缩短充电时间解决续航痛点,逐渐成为3C电子产品标配,市场容量不断扩张。根据BCC Research发布的数据,预计2022年快充市场规模将达到27.43亿美元,渗透率提升至24%。

在家电领域,据全国家用电器工业信息中心发布的《中国家电行业报告》相关数据显示,2021年,国内家电行业国内市场零售额累计为8,811亿元,同比增长5.7%。同时,根据中国家用电器协会和海关总署数据,2021年国内家电行业全年出口额首次突破千亿美元大关,达到1,044亿美元,同比增长24.7%。

在IoT领域,产业物联网和消费物联网齐头并进,IDC研究数据显示,2020年全球物联网支出达到6,904.7亿美元,其中国内市场占比23.6%。IDC预测,到2025年全球物联网市场将达1.1万亿美元,年均复合增长9.76%,其中国内市场占比将提升到25.9%,物联网市场规模全球第一。受物联网市场增长的驱动,相关半导体应用也将受益增长。

综上,电源管理芯片下游行业市场规模稳增,需求旺盛带动电源管理芯片行业市场规模逐年上涨,国内电源管理芯片行业正处于高速发展的进程中,发展前景广阔。

二、营收净利大幅增长,高毛利率产品收入占比提升结构优化

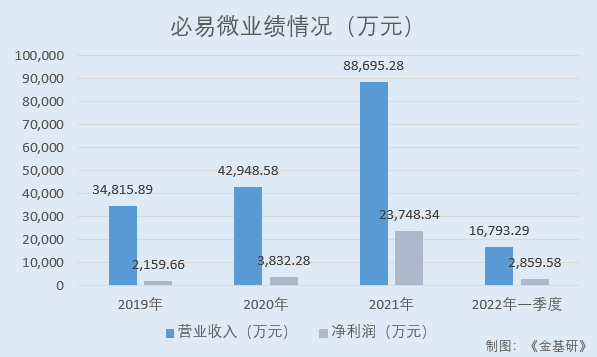

受益下游行业持续增长的市场需求,近年来必易微业绩“亮眼”。

据招股书,2019-2021年及2021年一季度,必易微的营业收入分别为3.48亿元、4.29亿元、8.87亿元、1.68亿元,近三年年均复合增长率为59.61%。同期,必易微的净利润分别为2,159.66万元、3,832.28万元、23,748.34万元、2,859.58万元,近三年年均复合增长率为259.23%。

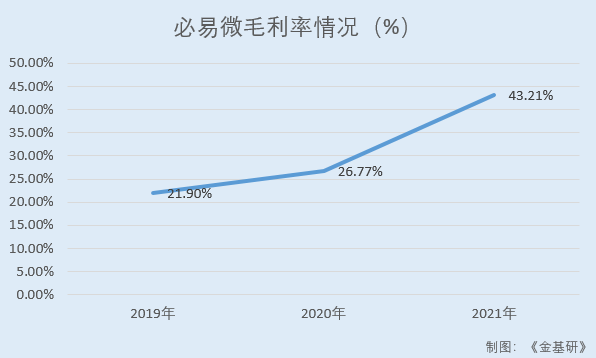

从毛利率看,2019-2021年,必易微毛利率分别为21.9%、26.77%、43.21%。

从净资产收益率看,2019-2021年,必易微扣非后加权平均净资产收益率分别为28.45%、24.19%、71.28%。

可见,近年来必易微毛利率及扣非后净资产收益率均呈逐年上涨态势,盈利能力增强。

从营业收入构成来看,必易微的主营业务收入占营业收入的比例均超99%,主营业务突出。

2019-2021年,必易微的主营业务收入分别为0.76亿元、1.15亿元、3.83亿元,占营业收入的比例分别为99.91%、99.85%、99.99%。

值得一提的是,必易微的高毛利率产品收入占比提升,产品结构持续优化。

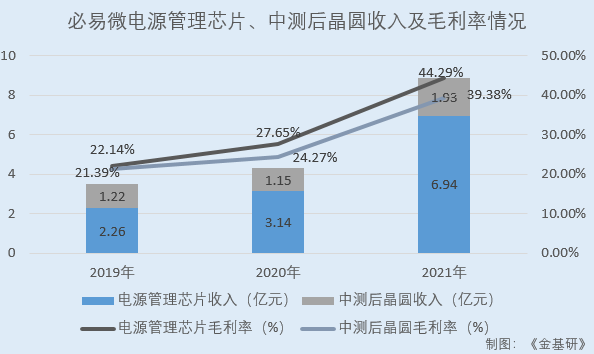

从产品类型来看,2019-2021年,必易微的电源管理芯片收入分别为2.26亿元、3.14亿元、6.94亿元,占主营业务收入比例分别为65.02%、73.1%、78.26%,毛利率分别为22.14%、27.65%、44.29%。

同期,必易微的中测后晶圆收入分别为1.22亿元、1.15亿元、1.93亿元,占主营业务收入比例分别为34.98%、26.9%、21.74%,毛利率分别为21.39%、24.27%、39.38%。

可见,毛利率相对高的电源管理芯片产品收入占比逐年走高。

其中,必易微电源管理芯片包括LED照明驱动控制芯片、通用电源管理芯片、家电及IoT电源管理芯片和电机驱动控制芯片等四大产品线。

2019-2021年,必易微LED照明驱动控制芯片收入占电源管理芯片收入比例分别为78.31%、74.97%、64.86%,毛利率分别为18.05%、22.89%、43.08%。同期,必易微通用电源管理芯片毛利率分别为38.52%、41.14%、46.04%;家电及IoT电源管理芯片毛利率分别为35.92%、42.69%、47.34%;电机驱动控制芯片毛利率分别为0%(还未生产销售)、41.59%、41.93%。

不难看出,必易微电源管理芯片产品中LED照明驱动控制芯片的毛利率低于其他电源管理芯片,其收入占比逐年下降。

值得注意的是,必易微发行价格为55.15元/股,流通市值9.52亿,发行PE为16.24倍,大幅低于所属行业(I65)截至2022年5月18日近一个月静态PE40.98倍,发行市盈率相对偏低。

三、“经销为主、直销为辅”多领域耕耘,坐拥优质客户资源

专注于集成电路设计的必易微,采用集成电路设计行业典型的Fabless经营模式。由必易微负责集成电路设计,晶圆制造和封装测试则委外生产。

作为芯片生产加工的两大重要环节,晶圆加工和芯片封装在产品品质控制以及产品交期方面至关重要,因此必易微十分注重与供应商的合作。

在双方合作上,必易微发挥强大的市场信息搜集转化能力、优秀的产品设计能力,供应商凸显先进的生产技术、生产工艺以及稳健的品质管控能力,实现强强联合,确保了产品的先进性、品质的可靠性、市场的竞争性,最终达到了彼此企业发展的可持续性。

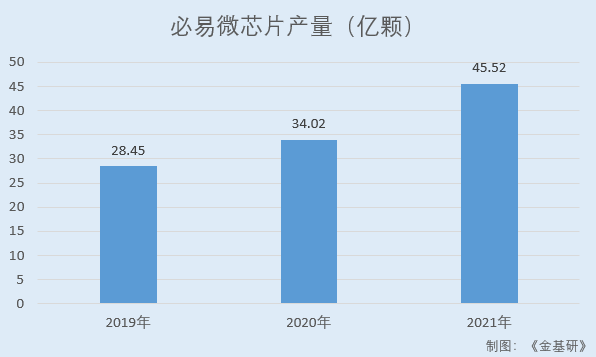

近年来,在芯片产能无法满足市场需求的背景下,必易微与华润上华、中芯国际等晶圆供应商以及长电科技、华天科技、蓝箭股份、利普芯、晶导微等封测厂建立了长期稳定的合作关系,芯片产量逐年走高。

2019-2021年,必易微芯片产量分别为28.45亿颗、34.02亿颗、45.52亿颗。

同期,必易微向前五名主要供应商的采购额分别为2.19亿元、2.43亿元、4.12亿元,占当期采购总额的比例分别为74.33%、75.37%、69.24%。

需要说明的是,供应商集中度偏高主要由必易微Fabless运营模式所决定,集中采购有利于提高产品一致性与可靠性、降低采购成本、与供应商形成长期稳定的合作关系。

另一方面,必易微在LED照明、通用电源、家电及IoT等领域耕耘多年,积累了众多的优质客户资源。

在LED照明领域,必易微已与国内外知名企业如得邦照明、飞利浦、佛山照明、凯耀照明、莱福德、朗德万斯、雷士照明、立达信、阳光照明和Yeelight等建立了长期合作关系。

在通用电源管理领域,必易微实现了产品性能升级,已服务的终端客户主要包括安克创新、奥海、传音控股、帝闻、公牛、坤兴、努比亚、诺基亚、欧陆通、天宝和紫米等。

在家电及IoT领域,必易微已与知名企业如奥马、海尔、和而泰、九阳、美的、苏泊尔、TCL、拓邦股份、小米和小熊等开展合作。

值得一提的是,近年来必易微经销商数量逐年上涨,销售收入具有可持续性。

在销售模式上,必易微采取以“经销为主、直销为辅”的销售模式。2019-2021年,必易微各期末经销商数量分别为41家、63家、73家。

同期,必易微经销收入分别为2.32亿元、3.13亿元、6.57亿元,占营业收入比例分别为66.6%、73.02%、74.12%。

目前,诸多知名终端客户已与必易微建立了直接或间接的稳定业务合作关系。必易微与该等优质客户的合作有助于其多类产品的销售协同,加快新产品以及迭代升级产品的市场推广速度,为业绩持续增长创造空间。

四、产品品类丰富性能达行业领先水平,不断推出领先新产品保障业绩稳健增长

一直以来,必易微致力于模拟集成电路的设计以及相关技术的开发,开发了多品类电源管理芯片产品,已成为行业内少数拥有丰富产品及完整解决方案的芯片设计公司。

目前,必易微在产的电源管理芯片规格型号700余款,产品品类多样。其中,电源管理芯片产品功率覆盖0.1W-200W,广泛应用于LED照明、通用电源、家电及IoT等领域,在国产AC-DC电源芯片行业具备领先的规模优势;电机控制芯片产品功率可覆盖60W-400W,电压可覆盖4.5V~265V的输入范围,未来可广泛应用于各式风扇、抽油烟机等家用电器领域。

在产品性能方面,必易微的产品性能已达行业领先水平,具备不俗的竞争实力。

在通用光源类照明产品领域,必易微产品集成度高、抗浪涌能力强、品质稳定、生产一致性好,产品技术水平领先于国内外竞品。

在通用充电器/适配器领域,必易微产品在器件ESD能力、过流保护基准精度、待机功耗、系统效率等方面已不亚于竞品,在满足行业能效标准的前提下,综合性能已接近国外厂商。

在家电电源管理芯片领域,必易微芯片相对于行业最高技术水平的竞品,在可靠性相关参数如器件ESD能力和MOSFET耐压等方面已满足严格的要求,关键指标如待机功耗、恒压精度等均已达到或略优于国外竞品。

值得一提的是,在LED照明领域,根据前瞻产业研究院和国元证券2020年8月研究报告统计,2020年国内LED照明产品产量预计为132亿只,按照每只LED照明产品通常配套一颗LED照明驱动控制芯片测算,必易微2020年的销量为22.67亿颗(包括应用于LED照明领域的中测后晶圆折算颗数),必易微2020年市场占有率为17.17%。

同时,集成电路设计企业需要通过产品快速迭代升级来降低成本和提高性能,以持续满足客户不断变化的需求,保持产品竞争力及市场地位。必易微不断推出领先新产品,保障未来业绩的稳健成长。

目前,必易微已量产的产品类别包括有AC-DC、驱动IC和线性稳压器三类,设计中的产品类别包括有DC-DC、保护芯片、电池管理三类(预计2022年量产),规划中的产品为多功能PMIC。

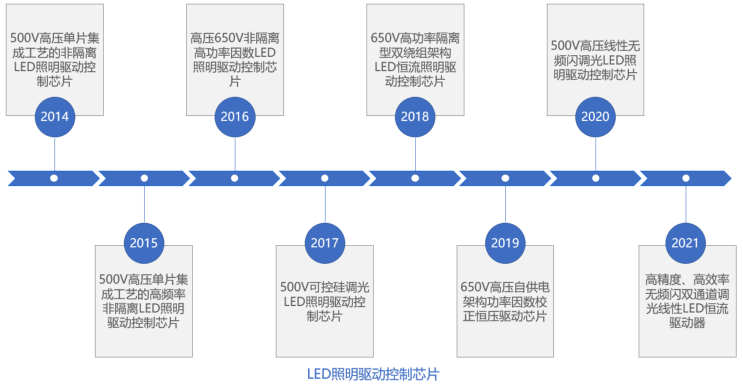

在LED照明驱动控制芯片方面,必易微于2017年推出500V可控硅调光LED照明驱动控制芯片;2018年推出650V高功率隔离型双绕组架构LED恒流照明驱动控制芯片;2018年推出650V高压自供电架构功率因数校正恒压驱动芯片;2020年推出500V高压线性无频闪调光LED照明驱动控制芯片;2021年推出高精度、高效率无频闪双通道调光线性LED恒流驱动器。

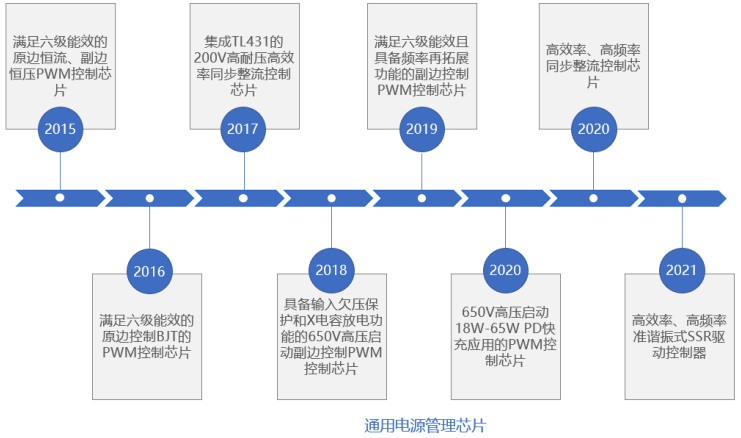

在通用电源管理芯片方面,必易微于2017年推出集成TL431的200V高耐压高效率同步整流控制芯片;2018年推出具备输入欠压保护和X电容放电功能的650V高压启动副边控制PWM控制芯片;2019年推出满足六级能效且具备频率再拓展功能的副边控制PWM控制芯片;2020年推出650V高压启动18W-65WPD快充应用的PWM控制芯片和高效率、高频率同步整流控制芯片;2021年推出高效率、高频率准谐振式SSR驱动控制器。

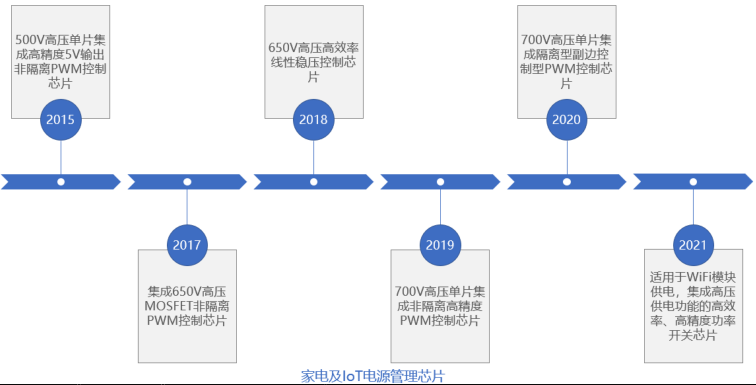

在家电及IoT电源管理芯片方面,必易微于2017年推出集成650V高压MOSFET非隔离PWM控制芯片;2018年推出650V高压高效率线性稳压控制芯片;2019年推出700V高压单片集成非隔离高精度PWM控制芯片;2020年推出700V高压单片集成隔离型副边控制型PWM控制芯片;2021年推出适用于WiFi模块供电,集成高压供电功能的高效率、高精度功率开关芯片。

此外,2022年1月,必易微推出了一款高性价比的120W氮化镓快充电源方案,实现国产厂商大功率氮化镓快充全面国产自主化。

综上,必易微产品系列多样化,产品性能优异,同时必易微重视产品快速迭代升级,持续推出领先新产品,保障未来业绩稳健增长。

五、多项核心技术为行业最高水平,募资6.53亿元用于研发夯实发展根基

作为一家技术驱动型的半导体芯片设计企业,必易微高度重视研发工作,建立了一系列技术创新机制。

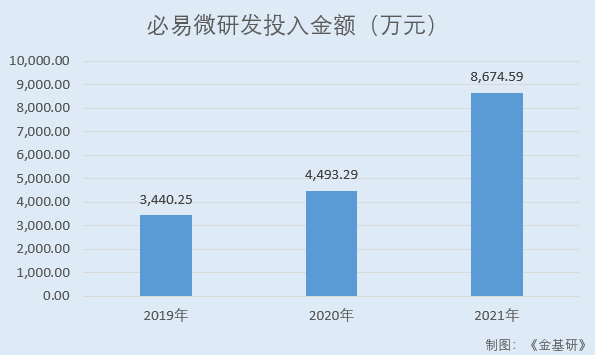

在研发投入方面,近年来,必易微持续加大研发投入,研发投入占营收比重均超9%。

2019-2021年,必易微研发投入分别为3,440.25万元、4,493.29万元、8,674.59万元,占营业收入的比重分别为9.88%、10.46%、9.78%。

在研发团队建设方面,必易微坚持引才育才并举,用才留才并重,拥有行业一流、国际化、高素质的技术团队,为高质量发展提供强支撑。需要说明的是,对于模拟集成电路设计公司来说,最大的挑战来自人才的瓶颈。

截至2021年末,必易微研发人员数量为148人,占员工总数的比例为68.84%,其中硕士及以上学历49人。

在研发体系方面,必易微构建了以研发立项、产品设计、产品验证、产品发布为核心的产品研发全流程管控体系,对产品开发全过程进行严格管控,充分保障产品开发的效率和质量。

因此,必易微技术优势显著,多项核心技术具备国际市场竞争力。

据招股书,截至2021年末,必易微已获得专利95项,其中,发明专利16项,实用新型78项,外观设计专利1项;另已获得集成电路布图设计82项。

目前,必易微掌握了十四项核心专利,包括芯片保护技术、低功耗控制技术、交流电机无级调速技术、多功能管脚复用技术、高效率线性驱动控制技术、高精度无频闪照明技术、高效率高可靠性的同步整流技术、高精度输出控制技术等。

其中,低功耗控制技术在不增加外围线路的情况下,提高转换效率>83%,高压线性LED驱动电路的效率行业内最高水平一般效率在83%左右,主流水平一般效率<80%;高精度无频闪照明技术LED 照明应用中输出电流精度<±2%,行业最高水平电流精度<±3%;高精度输出控制技术在不增加系统成本的情况下,大大提高恒流输出控制精度<±2%,行业最高水平精度<±3%。高压集成工艺开发技术在不增加高压LDMOS面积的情况下Source端口保护能力HBM ESD>5KV,行业最高水平高压LDMOS的Source端口ESD保护能力可以满足HBM>4KV。

同时,必易微注重研发成果的产业化,报告期内,必易微的主营业务收入均来自于核心技术所形成的产品。

凭借先进的研发成果及深厚的技术积累,必易微先后取得了“国家高新技术企业”、“深圳半导体协会理事单位”、“中国电源学会理事单位”、“ISO9001认证”、“广东省专精特新中小企业”、“深圳市半导体行业协会创芯新锐奖”多项荣誉及资质认证。

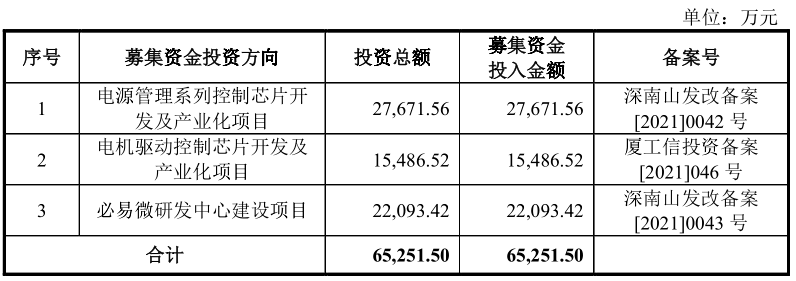

此番上市,必易微拟募集资金6.53亿元重点投向科技创新领域“电源管理系列控制芯片开发及产业化项目”“电机驱动控制芯片开发及产业化项目”和“必易微研发中心建设项目”。募集资金的运用将有利于必易微对现有产品和技术升级,拓展新的应用领域,增强必易微的核心竞争力和提高市场份额。

展开来看,电源管理系列控制芯片开发及产业化项目总投资2.77亿元,拟在原有LED照明、通用电源、家电及IoT领域产品的基础上,进行产品优化、升级、迭代及完善产品系列。项目实施将在促进产品更新迭代,增强必易微盈利能力的同时,巩固必易微行业地位,改变部分产品由国外品牌的行业主导地位,满足更加广阔的未来市场终端产品需求。

其次,电机驱动控制芯片开发及产业化项目总投资1.55亿元,拟打造电机驱动控制芯片全系统集成解决方案,满足多个产业及细分领域对高性能电机驱动控制芯片微型化、数字化、智能化、多功能化、高集成的要求,进行电机驱动控制芯片的开发及产业化。通过该项目的实施,将形成电机驱动控制芯片相关知识产权,进一步增强必易微技术实力,拓展产品领域。

最后,必易微研发中心建设项目总投资2.21亿元,拟优化研发资源的配置,购置先进的研发设备、引进高端技术人才,用以开展智能类 LED 照明驱动控制芯片技术、第三代半导体驱动控制技术、家电电源控制芯片技术、大功率电源管理芯片技术的深度研究和平台搭建。

未来,必易微将继续专注于电源管理芯片领域,通过完善和优化自身的技术研发体系及创新机制,进一步巩固和扩大其所处领域的竞争优势,提升电源管理芯片领域的创新能力和市场份额,努力保持在该领域的领先地位。