图/Pixabay

一个多元化的动力电池市场,对于整个新能源行业来说是很重要的。

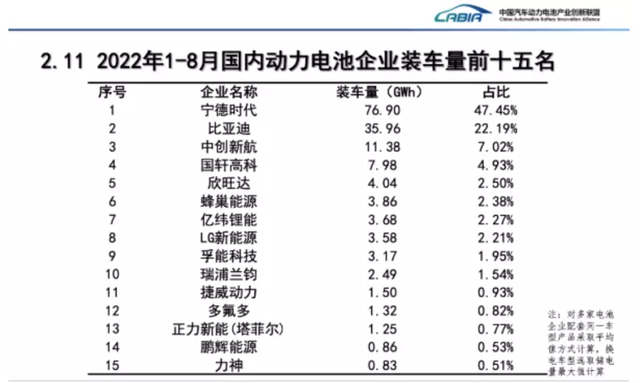

电池市场,风雨欲来

从经济学的角度来说,竞争通常比垄断更好。

但如今的电池市场,呈现的显然是另一种态势——宁德时代吃肉、比亚迪喝汤,其他人则只能在余下为数不多的份额里争抢。

图/中国汽车动力电池产业创新联盟

特别是“宁王”,一家企业独占了近一半的装车量,而这还是它几年来首次低于50%。电池供应商一家独大的直接结果,就是车厂缺乏选择余地。甚至,就像广汽董事长曾庆洪曾吐槽过的:“电池占了我一部车60%的成本,那我现在不是给宁德时代打工嘛?”

总之,车企苦宁王久矣。

整车厂需要争取议价权,而且更丰富的产品线也需要不同种类的电池供应。于是,他们纷纷开始与宁王“解绑”,主动寻求其他选择。

中创新航、蜂巢能源、欣旺达,这些动力电池新兴势力,谁会是下一个王呢?

中创新航,潜力无限的探花郎

虽然在市场份额上与宁王、迪王仍有差距,但作为“探花”的中创新航已然是“二王”不容忽视的心头之患。

提起中创新航,可能最引人瞩目的就是它与宁德时代之间的官司——从去年7月开始,宁德时代两次对中创新航提起专利侵权诉讼,目前涉及到的索赔金额超过6亿。尽管没有过度影响到公司的上市进程,但官司纠纷也确实“劝退”了一些投资机构。

为什么宁王会如此重视这个装车量远低于它的对手?

因为它的成长速度实在太惊人了。

自从2018年刘静瑜出任董事长后,公司先后进行架构改制、调整业务方向,“化繁为简”的效果很明显——2018年时,中创新航在国内的动力电池装机量排名第九名,到2021年就已经排名第三了。不仅如此,小鹏、长安、广汽等车企都陆续将其扶持为第二供应商。根据港交所文件披露,中创新航近日已经通过上市聆讯,有望成为港股第一家动力电池制造商,这也将是今年最大的交易之一。

不过,中创新航也有自己需要面对的问题。

首先就是毛利率低的问题。中创新航的毛利率只有5.5%,而相比之下,宁王的毛利率则超过了20%,这也导致了中创盈利能力不足,直到去年才刚刚开始扭亏为盈。

图/中创新航招股书

另外,收入来源过于单一。比如,去年超过一半的收入都来自最大的客户广汽,达到了51.9%,而前五大客户的总占比甚至达到了82.9%,这种“把鸡蛋放在同一个篮子”里的情形显然不利于长远发展。

蜂巢能源:始于长城,剑指全球

相比中创与宁王之间针锋相对的态势,蜂巢能源与后者倒是成功地“化干戈为玉帛”。

蜂巢能源最早是在长城汽车内部孵化的,后来才脱离出来独立运营。其实当时不止长城,传统车企中吉利和广汽等也都计划“跨界”进军电池生产,但最终都没能出成果。可以说,蜂巢能源也是经历过重重考验才突出重围的“独苗”。究其原因,对技术创新的重视,以及广泛的供应链布局功不可没。

在创新方面,蜂巢的研发团队占比超过28%,研发投入占比达19%,均处于行业领先,其首创的“短刀电池”、率先量产的“无钴电池”都展示了其强大的研发实力;另外,从上游的锂矿、到下游的回收产业,蜂巢都进行了广泛布局。

图/@蜂巢能源

如今,蜂巢能源的市场占有率已经达到第六。而最能体现其野心的,莫过于“领蜂600”战略:蜂巢能源的目标是要占据全球25%的市场份额,按照75%产能利用率来计算,2025年要挑战600GWh的全球产能目标。

雄心勃勃的产能规划,剑指宁王与迪王。

愿景很美好,但它挑战也很艰巨:

就说“领蜂600”战略,如此巨量的产能显然需要众多生产基地来支撑,但眼下来看,这些基地大部分还处于规划或建设中。相比之下,早在去年,宁德时代就已经在全球布局落地了10个生产基地,产能接近600GWh。所以,加快生产基地的建设无疑是很紧迫的。

同时,与“中创新航”类似,蜂巢同样面临着“鸡蛋在同一个篮子里”的窘境,销售过度依赖曾经的母公司长城汽车,而且情况更加极端——去年蜂巢的新能源汽车装机量为2.36GWh,其中在长城车型装机量就达到了2.25GWh,占比超过95%。

显然,蜂巢还有很长的路要走。

欣旺达:“蔚小理的团宠”

欣旺达最近动作频频。

先是9月15日传出子公司拟与东风集团等在宜昌投建动力电池生产基地项目,总投资约120亿元的消息;又在昨日传出拟与义乌市人民政府开展约213亿元锂离子动力电池及储能电池等产品项目的风声——这已经是欣旺达年内第四次扩产了。

而要说它最令人艳羡的,还要数背后那套超豪华的股东家族——蔚来、小鹏、理想、广汽、东风。

那么,最初是给手机电池做代工的欣旺达,何以成为“蔚小理”联手押注的黑马?

其实,欣旺达的动力电池业务始于2014年,但始终不稳定,直到2020年还亏损了6.07亿,装车量更是长久地在第十名附近徘徊。

不过近两年随着新能源市场的迅速扩大,欣旺达的动力电池业务增速也随之加快。再加上车企们纷纷“逃离宁王”,当时资本关系比较简单的欣旺达自然成为新势力们青睐的投资对象。前段时间完成了80亿人民币的A轮融资,投资方不仅包括“蔚小理”等新势力,也包括中信证券、国家绿色发展基金等一众“国家队”。

因此,欣旺达与车企之间不只是简单的供货关系,更是联结股权关系。这使得欣旺达获得了很大的订单优势。

图/Pixabay

在上半年全球动力电池装机量排名中,欣旺达的同比增幅达到了惊人的675%。前几天,欣旺达刚刚发布了超级快充动力电池产品SFC480,作为公司自主研发的首款量产超充电池,也彰显了它在技术上的实力。而如果欣旺达真的成为小鹏汽车G9车型的A供,供应份额或超过50%,那无疑又是欣旺达崛起之路上的一个里程碑。

不过,欣旺达面前并非没有障碍——

首先是产能不足。按照规划,到2025年,欣旺达的落地产能约为138GWh。这要远远落后于它的竞争对手们。其次,如今电池厂越来越受到来自上游锂矿等原材料的限制,对于实力还并不雄厚的欣旺达来说,所受的影响显然要比一线厂商更大。

众多二三线的电池厂商崛起,无疑为“宁王”、“迪王”们的地位带来了严峻的挑战。

应该说,这种情况无论是对车企还是消费者,都是有利的。