2025年,量贩零食赛道头部企业万辰集团似乎陷入“冰火两重天”的境地。

一面是前三季度交出营收与净利润同比大增的亮眼业绩,并推进港股IPO试图冲击“量贩零食第一股”。

另一面是上半年的闭店数量已超过了去年全年且开店速度也骤降,同时旗下核心品牌“好想来”因食品安全问题频发成为舆论焦点。

食品安全事件频发

12月1日,新浪财经报道,有消费者向《BUG》栏目爆料在零食连锁品牌好想来门店购买的沙琪玛竟然吃出了“一根刺”。据描述,该沙琪玛产品于今年11月生产,品牌名为莫小希,配料显示是黑糖+红枣+枸杞,但在打开包装吃下第一口,就吃出了一根刺状的物品,扎到了牙龈。

这位消费者搜索发现,莫小希归属于一家小微食品企业,名为江苏好的食品有限公司。天眼查显示,这家公司成立于2018年,注册资本5000万元,实缴资本630万元,2024年参保人数为47人。

莫小希的产品此前曾多次被抽检出不合格。例如,2021年1月,北京市市场监督管理局发布的公告显示,标称生产企业为江苏好的食品有限公司的莫小希每日坚果核桃沙琪玛霉菌指标不合格;2021年4月,四川省市场监管局公告显示,莫小希每日坚果南瓜籽沙琪玛被检查出大肠菌群超标;2021年6月,江苏省市场监督管理局通报显示,江苏好的食品有限公司生产的每日坚果巴旦木沙琪玛,霉菌不符合食品安全国家标准规定。

多次抽检不合格的供应商产品,却能长期在好想来门店上架销售,引发消费者对其选品机制的质疑。

公开信息显示,好想来的品牌起源可追溯至2011年,由彭德建在江苏兴化开设首家门店,初期以区域连锁形式发展。2022年,万辰集团收购好想来,将其与旗下“陆小馋”“来优品”“吖嘀吖嘀”等零食品牌整合,于2023年统一合并为“好想来品牌零食”,依托万辰集团的资本与供应链优势,快速扩张为全国性品牌。

黑猫投诉平台显示,截至2025年12月2日,好想来品牌零食的累计投诉量为1102件,其中消费者反馈的食品安全问题五花八门:面包发现虫子,碳烤鱿鱼丝发现头发,凤爪变质,乳酸菌饮品出现发霉胀气等等。

更令消费者不满的是售后处理机制的低效与敷衍。《BUG》栏目就“沙琪玛吃出一根刺”咨询好想来官方客服,客服人员表示:“谢谢您的反馈,请您保留好购物凭证、产品等情况,后续会有专员联系您处理。”不过截止发稿前,仍旧没有专员联系。

好想来频发的食品安全问题,可能与万辰集团的扩张模式、管理机制及盈利方式相关。截至2025年上半年,万辰集团全国15365家门店中,加盟店占比高达99%以上,且门店分散于29省。为快速抢占市场,万辰集团推出“0选址费、0管理费、0服务费、0配送费、2万元保证金”的超低门槛加盟政策。

这种“四零一低”的政策,让万辰集团的门店数量在2024年实现爆发式增长,全年新开门店9746家,但也导致加盟商群体良莠不齐。万辰集团在财报中称,尽管公司参与并协助各门店营运的关键环节,但加盟商独立经营,并最终负责门店的日常运营。倘加盟商未能履行其于加盟协议项下的义务,或未能始终遵守公司的要求、政策或指引,或未能维护公司品牌形象和价值观,则公司的品牌形象及声誉可能受损。

选品与供应链管理的漏洞或进一步放大了风险。截至2025年上半年,万辰集团量贩零食业务涵盖12大品类、超2000个SKU,采用“厂商直采-集中议价-第三方物流配送”模式。由于公司不涉及生产环节,如果上游供应商质量管控不严或流通环节出现污染,可能引发食品安全事件,而“沙琪玛吃出一根刺”就反映了此类问题。

更关键的是,万辰集团的盈利模式并非依赖终端消费者买单,而是通过向加盟商供货赚取进销差价,这可能使其更关注加盟商的进货量,而非终端产品质量。

频发的食品安全问题,正在损害好想来“又便宜又好吃”的品牌形象,再叠加敷衍的售后服务,不少消费者直言“再也不敢购买” “好想来避坑”,或造成潜在消费者的流失。

此外,门店关闭速度也加快。2025年上半年,万辰集团因经营原因闭店的数量已经超过了去年全年,达到了259家,而新增门店数骤降至1468家。

高增长下的盈利困局

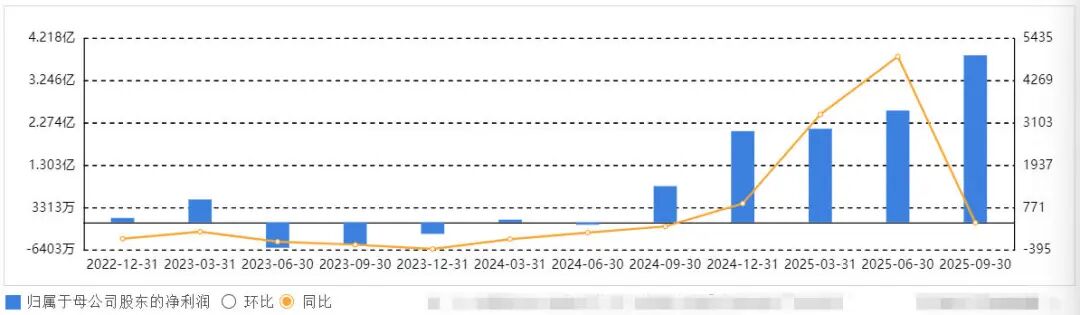

2025年前三季度,万辰集团的业绩数据看似亮眼,但拉长时间线看,增长放缓的趋势已十分明显,“高增长”更多是低基数效应下的短期现象。

在营收端,2023年至2025年前三季度,万辰集团的营收同比增速分别为1592.03%、247.86%、77.37%。虽然今年第三季度139.8亿元的营收创单季新高,但44.15%的同比增速较上半年106.89%的水平已大幅放缓。

在净利润端,高增速可能缺乏可持续性。今年前三季度917.04%的归母净利润增速,主要源于2024年同期基数较低(仅为8407万元),并包含了大量非经常性收益。

今年前三季度,万辰集团的非经常性损益合计4897.34万元,其中计入当期损益的政府补助为9901.33万元。此外,投资收益同比增长1421831.69%至94.9万元,主要是理财收益增加;营业外收入同比增长214.29%至2518.63万元,主要是因对外部单位违反公司合作条款的处理收入增加。

如果扣除这些非持续性收益,万辰集团的核心经营利润增速将大幅回落,且第三季度361.22%的归母净利润同比增速,已较第二季度4940.33%、第一季度3344.13%的同比增速大幅下滑。

增速放缓的背后,是量贩零食赛道的结构性变化。艾媒咨询数据显示,2025年我国零食量贩门店已达到4.5万家,随着行业从蓝海转入红海,市场渗透率趋于饱和。同时,良品铺子、三只松鼠等传统品牌纷纷加入价格战,行业同质化竞争加剧,倒逼企业从“规模扩张”转向“质量优化”。在此形势下,万辰集团依赖“低价+加盟”的粗放式扩张模式已面临严峻挑战。

为维持低价优势,万辰集团部分爆款产品的毛利率不足5%,这种“以价换量”的策略虽能短期吸引客流,但长期来看难以支撑持续盈利。2025年前三季度,万辰集团的毛利率仅为11.69%,虽较去年同期的10.42%略有提升,但远低于盐津铺子30.32%、劲仔食品29.25%的毛利率。

此外,分红政策的“急转弯”也让市场认为盈利信心不足。2025年前三季度,万辰集团拟每10股派送现金股利1.5元(含税),合计派送现金股利2833.37万元,仅占当期归母净利润8.55亿元的3.31%。而2024年同期,公司在归母净利润仅8407万元的情况下,分红金额约3600万元,占比为42.82%。

值得一提的是,2025年前三季度,万辰集团的整体净利润为15.91亿元,但归母净利润仅8.55亿元,7.36亿元利润被少数股东分走,占比达46.26%。而少数股东中的大赢家,正是万辰集团创始人王健坤之子、现任总经理王泽宁。

这一现象源于万辰集团核心子公司的股权结构问题。据2025年半年报披露,子公司万兴商管和万品商管主要经营万辰集团旗下“好想来”零食业务,是集团主要利润来源,但万辰集团分别仅持股52%、51%,而王泽宁分别持有万兴商管和万品商管48%、24.5%的股权。据南方都市报报道,以此股权结构计算,仅在今年上半年,这两家公司产生的净利润中约有4.03亿元被王泽宁个人分走,占比约为43.19%。

万辰集团的经营管理问题,根源在于“家族化”的治理结构。截至目前,万辰集团董事会成员共有5人,分别为董事长王丽卿、总经理王泽宁、陈文柱、林该春和副总经理李博。其中,王泽宁为公司实际控制人。

万辰集团介绍,王健坤、林该春与王泽宁分别为父子关系、母子关系;王健坤与王丽卿为姐弟关系;陈文柱与王丽卿为表姐弟关系。这也意味着,万辰集团5位董事中有4人是亲戚关系,可能缺乏有效的外部监督与制衡。

今年7月,万辰集团发布公告称,王健坤申请辞去公司第四届董事会董事、董事长、战略委员会委员(召集人)及审计委员会委员职务。同时,董事会选举公司董事兼总经理王丽卿担任董事长,原副总经理王泽宁担任总经理。

8月12日,万辰集团宣布斥资13.79亿元收购子公司南京万优商业管理有限公司(下称“万优商管”)剩下49%股权。公开信息显示,万辰集团的副总经理杨俊正是所收购子公司的前身“来优品”的联合创始人。权益变动完成后,王泽宁及其一致行动人将合计可支配万辰集团表决权对应的股数为1.09亿股,占公司总股本的58.0904%。

9月23日,万辰集团正式向港交所递交上市申请,拟在主板挂牌上市,与鸣鸣很忙争抢“港股量贩零食第一股”。不过,港交所对上市公司的合规性与品牌声誉要求严苛,频发的食品安全问题与“家族式”治理结构可能会使其成为重点审查对象。

结语

当前,量贩零食行业正逐步从“跑马圈地”进入“精耕细作”阶段,消费者对食品安全的要求日益提高,资本市场对企业合规性与盈利质量的审视也愈发严格。对于万辰集团而言,如果不能平衡规模与质量、建立市场化决策与监督机制,其“规模神话”或将褪色。(图源:新浪财经、黑猫、东方财富)

风险提示:本文内容基于公开信息整理,不构成投资建议。