当监管机构在2025年前11个月对兴业银行累计罚没金额近2500万元且百万级罚单达9张时,这家总资产超10万亿的股份制银行或已暴露出合规失序。

在合规风险高企的同时,兴业银行2025年三季度业绩从营收下滑、非息收入缩水,到不良贷款率上升而拨备覆盖率下降,盈利能力承压明显。

再叠加今年以来兴业银行总行及旗下子公司密集的人事调整,以及私人银行“存款千万换大厂实习”的争议事件,这家曾经的股份行“标杆”在规模扩张与风险管控、业务创新与合规经营之间可能已出现了失衡。

监管罚单下的内控失守

2025年前11个月,兴业银行的违法违规行为遭到监管部门的密集追责。从海口到重庆,从北京到宁波,违法违规行为遍布全国多个省份的分支机构,涉及贷款、投资、票据、外汇、个人信贷、客户身份识别等多个核心业务领域。据不完全统计,兴业银行旗下分支机构及全资子公司收到的罚款累计达2493.64万元,其中百万级罚单数量已达9张。

从处罚金额来看,单家分支机构最高罚款达420万元。10月17日,兴业银行重庆分行因“贷款‘三查’不尽职,授信管理不到位,资产分类不准确,贴现资金回流,非标投资业务管理不到位,规避‘双录’”,被罚款共计420万元。李妮(时任兴业银行重庆渝中支行行长)、武毅(时任兴业银行重庆分行企业金融南岸业务总部总裁)、舒琴(时任兴业银行重庆加州支行行长)、王衡(时任兴业银行重庆分行企业金融南岸业务一部总监)被警告、邓珂(时任兴业银行重庆分行营业部总经理)被罚款5万元。

紧随其后的是兴业银行海口分行,11月21日,因“贷款管理不尽职、投资业务管理不尽职、票据业务管理不尽职”等违法违规行为,被罚款305万元,没收违法所得2010元。黎规群、吴刚被警告并罚款共计18万元;谢红卫、邢诒深、李伟被警告。

此外,兴业银行北京分行(201.37万元)、兴业银行银川分行(150万元)、兴业银行淮安分行(140万元)、兴业银行南宁分行(129.74万元)、兴业银行宁波分行(110万元)、兴业银行沈阳分行(110万元)等均领到百万级罚单。

其中,8月14日,兴业银行北京分行因“办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查;违反规定办理资本项目资金收付;违反规定办理结汇、售汇业务”,被罚款201.37万元。紧接着,9月26日,兴业银行北京分行又因“贷款‘三查’失职”,被罚款35万元。

从违规主体来看,不仅包括兴业银行各地分支行,还涵盖全资子公司兴银理财。10月31日,兴银理财因“违反金融统计相关规定”,被警告并罚款100万元。这意味着,兴业银行在理财业务上同样存在合规短板。

从责任人员来看,处罚覆盖支行部门经理、部门总经理到支行行长等多个层级,全年共有数十名责任人被警告或罚款,显示出监管部门“一案双查”的决心,也反映出兴业银行违法违规行为的责任链条贯穿各级管理岗位。

兴业银行的违法违规行为几乎覆盖了商业银行经营的关键环节,既有传统业务的合规失守,也有创新业务的监管规避,部分行为甚至触及金融监管的“高压线”。

在贷款业务领域,“贷款‘三查’不到位”成为高频违规点。兴业银行重庆分行、宁波分行、北京分行、新郑玉前路支行等多家机构均因同类问题收到罚单。贷款“三查”涵盖贷前调查、贷中审查、贷后检查全流程,兴业银行多家分支机构在该环节的失守意味着借款人资信核实不真实、风险评估不严谨、资金使用监控缺失,极易引发信贷风险。

更值得警惕的是,兴业银行淮安分行因“授信后管理不到位;虚增存贷款规模”被罚款140万元。尤其是“虚增存贷款规模”这类行为反映出部分分支机构为完成业绩指标不惜铤而走险,通过虚假交易放大业务体量,可能误导市场对银行经营实力的判断,扰乱金融市场秩序。

投资业务管理不尽职问题也突出。兴业银行海口分行、宁波分行等因该问题被罚,通常表现为银行在开展债券、金融产品等投资业务时,未对投资标的风险进行充分评估,盲目追求收益而忽视风险管控。其中,10月17日,兴业银行宁波分行及相关责任人因“贷款‘三查’不到位、投资业务管理不尽职、信用卡业务管理不审慎”,被罚款110万元,对毕楹、谢梦分别给予警告。

兴业银行重庆分行的“非标投资业务管理不到位”与“规避‘双录’”违规组合,更显问题的特殊性。银行“双录”是指在销售高风险金融产品或办理特定业务时,对销售过程同步录音录像,以保护消费者权益、规范销售行为并满足监管要求。

也就是说,“双录”可以有效防止销售人员夸大收益或隐瞒风险,确保金融消费者在充分知情下决策,如果发生纠纷,“双录”资料可作为维权证据。而兴业银行重庆分行刻意规避该规定,损害了消费者知情权与维权权益,这类违规在全国金融监管处罚中也比较罕见。

票据与外汇业务的合规漏洞也持续暴露。7月30日,兴业银行临沂商城支行、威海文登支行均因“票据业务贸易背景审核不尽职”分别被罚款35万元、30万元;隋明夏(时任兴业银行临沂商城支行行长)、潘逸泽(时任兴业威海文登支行客户经理)被警告。

此外,9月12日,兴业银行福州湖东支行、福州金山支行均因“未尽职审查办理货物贸易项下收汇业务”,分别被罚款并没收违法所得45.39万元、47.95万元。4月11日,兴业银行南宁分行因“违反规定办理结汇业务”,被罚款并没收违法所得129.74万元。此类行为涉及未对交易单证真实性进行合理审查,违反外汇管理条例等规定,可能导致跨境资金违规流动。

4月25日,因“办理个人信贷业务过程中搭售贵金属、保险产品;员工违规代客操作购买理财、基金产品”,兴业银行贵阳花果园支行、贵阳观山湖(生态)支行均被罚款40万元;王隆(时任兴业银行贵阳花果园支行行长助理、零售负责人)、张龙飞[兴业银行贵阳观山湖(生态)支行行长助理(零售负责人)]分别被警告。这种“捆绑销售”违背消费者意愿,侵犯金融消费者自主选择权。

合规基础管理的缺失同样严重。5月28日,兴业银行常德分行因存在8项违法违规行为,包括“提供虚假的或隐瞒重要事实的统计资料;超过期限向中国人民银行报送账户开立、撤销资料;相关人员不具备反假专业能力;在用现金机具鉴别能力不符合国家和行业标准;违反个人信用信息基础数据库安全管理要求;未按照规定履行客户身份识别义务;未制定网络安全事件应急预案;未采取防范计算机病毒的技术措施”等,被警告并罚款46.2万元。袁某(时任兴业银行常德分行风险管理部副总经理)、周某(时任兴业银行常德分行运营管理部总经理助理)分别被罚款1.5万元。

甚至4月11日,兴业银行南昌桃苑支行因“遗失金融许可证”被警告并罚款1万元。这些均暴露出兴业银行分支机构内部管理的粗放与混乱。

兴业银行之所以出现全链条、多领域的违规乱象,可能是内部治理失效、战略导向失衡、合规体系薄弱等多重因素叠加的结果。同时,兴业银行密集的违法违规行为不仅带来直接的财务损失,更可能对其品牌声誉、市场信任度以及金融市场秩序造成多重负面影响。

一方面,直接增加经营成本,2493.64万元的罚款直接侵蚀兴业银行的净利润,而合规整改、系统升级等后续投入将进一步加重财务负担。

另一方面,作为一家全国性股份制银行,兴业银行曾以“金融创新、服务高效”著称,但2025年的密集罚单却展现了“合规缺失”的负面形象,尤其是私人银行“存款千万换大厂实习”事件,引发了公众对金融机构特权化、不公平竞争的质疑,尽管该行迅速致歉并暂停项目,但已对其品牌形象造成损害。

增长乏力下的难治本

在合规风险持续发酵的同时,兴业银行2025年三季度的业绩也呈现“表面平稳、内在疲软”,营收同比下滑、净息差持续下降、非息收入大幅收缩、不良贷款率上升而拨备覆盖率下降,盈利能力面临多重挤压。

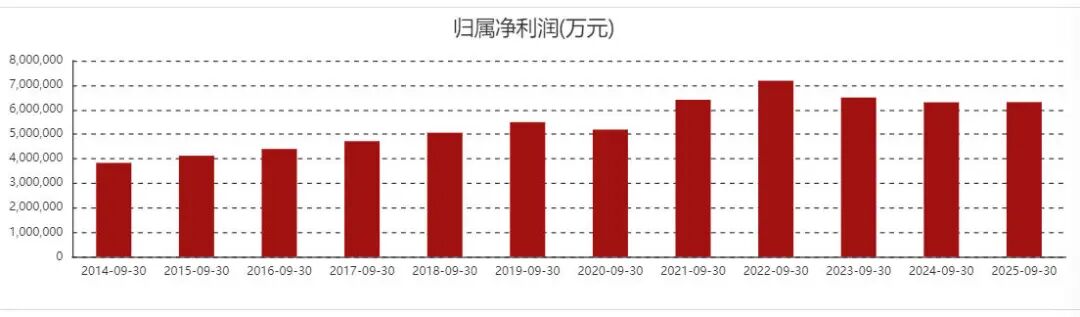

2025年前三季度,兴业银行的营业收入增速依旧承压,同比下降1.82%至1612.34亿元;归母净利润为630.83亿元,同比微增0.12%;净息差为1.72%,较去年同期下降12个基点。

其中,2025年第三季度,兴业银行实现营业收入507.76亿元,同比下降0.78%;归母净利润199.42亿元,同比下降0.08%;净息差为1.68%,较去年同期下降11个基点。

净息差作为银行盈利能力的核心指标,其持续收窄直接导致利息净收入增长乏力,成为业绩下滑的主要原因。从收入构成来看,今年前三季度,兴业银行实现利息净收入1109.59亿元,同比下滑0.56%;非利息收入502.75亿元,同比下滑4.47%。

从结构上看,前三季度,兴业银行的手续费及佣金净收入为200.81亿元,同比增长3.79%;其他非利息收入为301.94亿元,同比大幅下滑9.28%,主要受市场利率波动影响。

在支出端,今年前三季度,兴业银行总体支出有所下降。其中,业务及管理费同比减少1.14亿元至432.68亿元,降幅0.26%;信用减值损失同比减少54.75亿元至422.27亿元,降幅达到12.05%。

截至2025年9月底,兴业银行的资产总额为10.67万亿元,较上年末增长1.57%;其中客户贷款余额5.99万亿元,较上年末增长4.42%。负债总额为97707.88亿元,较上年末增长1.63%,其中存款总额58347.45亿元,较上年末增长5.47%。

在贷款质量方面,截至2025年三季度末,兴业银行的不良贷款余额为645.6亿元,较上年末增加30.83亿元;不良贷款率为1.08%,较上年末上升0.01个百分点;拨备覆盖率227.81%,较上年末下降9.97个百分点。

尽管兴业银行称,对公房地产、信用卡新发生不良均同比回落,但不良贷款余额增加及不良贷款率小幅上升,反映出信贷资产质量仍面临压力。同时,在不良贷款率略有上升的形势下,拨备计提力度反而减弱,可能是通过释放拨备以缓冲业绩压力。

此外,前三季度,兴业银行的资本充足率、一级资本充足率、核心一级资本充足率分别为13.85%、10.97%、9.66%,较上年末分别下降0.43、0.26、0.09个百分点。

整体来看,兴业银行2025年三季度的业绩疲软,是宏观经济环境、行业竞争格局与自身经营短板共同作用的结果,而内部问题的制约可能更为关键。

合规与业绩的双重压力下,兴业银行在2025年启动了密集的人事调整,涉及总行多部门及子公司管理层。

11月24日,据金融人事mini消息,在总行层面,兴业银行总行福建管理部副总裁王伟荣,任总行风险管理部/授信管理部副总经理;厦门分行副行长唐革榕,拟任总行特殊资产经营部副总经理;审计部北京分部副总张国生,任审计部西安分部副总;总行信用卡中心总经理助理王晓建,升任信用卡中心副总经理;许君洁不再兼任总行金融市场风险管理部总经理助理等。

此外,11月16日,兴业银行子公司兴银金融资产投资有限公司(简称“兴银投资”)正式揭牌,首届高管团队成员均为兴业银行老将。其中,原兴业银行厦门分行行长陈伟,任兴银投资董事长;兴业银行总行普惠金融部副总经理郑榕斌,任兴银投资总裁;兴业国信资管副总裁赵谷,任兴银投资副总裁;兴业数金副总裁王苏,任兴银投资副总裁等。

不过,今年以来兴业银行启动的大范围人事调整,究竟是破局的良方还是权宜之计,仍有待观察。

结语

兴业银行正站在合规失序与业绩承压的十字路口。密集的监管罚单揭示了内控体系的漏洞,业绩数据的疲软反映了经营的深层问题。

金融行业的健康发展,从来都离不开“合规为本、风控为先”的底线思维,这也是兴业银行当前亟需补上的一环。(图源:企业预警通、东方财富等)

风险提示:本文内容基于公开信息整理,不构成投资建议。